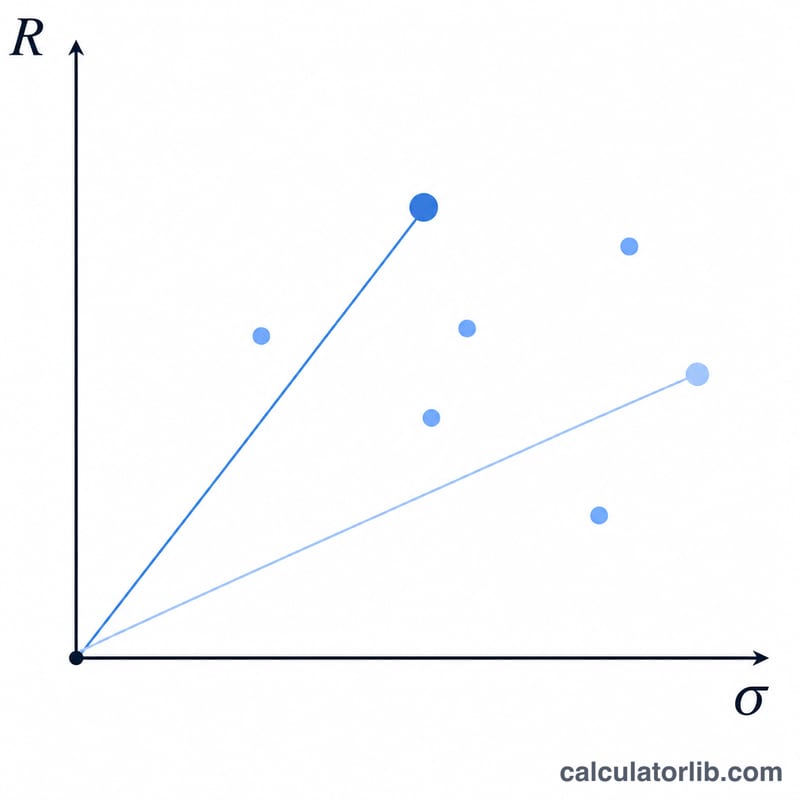

शार्प रेशियो क्या है?

शार्प रेशियो को नोबेल पुरस्कार विजेता विलियम एफ. शार्प ने विकसित किया था। यह बताता है कि उठाए गए जोखिम की हर इकाई पर कोई निवेश कितना अतिरिक्त रिटर्न कमाता है। इससे आप अलग-अलग पोर्टफोलियो या फंड की एक ही पैमाने पर तुलना कर सकते हैं: जितना ऊँचा शार्प रेशियो, उतना बेहतर जोखिम-समायोजित प्रदर्शन। यह माप सार्वभौमिक है और दुनिया भर के निवेशक इसका इस्तेमाल करते हैं।

इस कैलकुलेटर का इस्तेमाल कैसे करें

तीन आँकड़े भरें: आपके पोर्टफोलियो का रिटर्न (%), जोखिम-मुक्त दर (%) — आमतौर पर किसी अल्पकालिक सरकारी बॉन्ड या ट्रेज़री यील्ड की दर — और आपके पोर्टफोलियो के रिटर्न का मानक विचलन (%), जो उसकी अस्थिरता को दर्शाता है। कैलकुलेटर तुरंत शार्प रेशियो और अतिरिक्त रिटर्न दिखा देगा।

फ़ॉर्मूला समझें

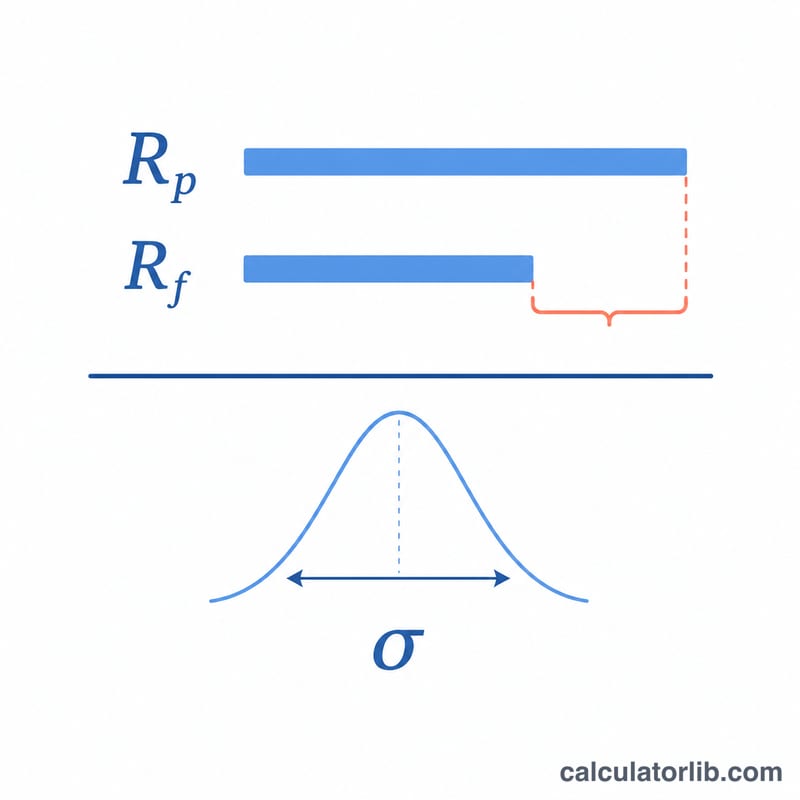

फ़ॉर्मूला है $$\text{Sharpe} = \frac{R_p - R_f}{\sigma_p}$$। अंश \(R_p - R_f\) अतिरिक्त रिटर्न है — यानी आपने किसी "मुफ़्त" बेंचमार्क से कितना ज़्यादा कमाया। इसे \(\sigma_p\), यानी मानक विचलन, से भाग देने पर वह कमाई आपके झेले गए उतार-चढ़ाव के अनुपात में आ जाती है। आमतौर पर 1.0 से ऊपर का रेशियो अच्छा, 2.0 से ऊपर बहुत अच्छा और 3.0 से ऊपर शानदार माना जाता है।

हल किया हुआ उदाहरण

मान लीजिए किसी पोर्टफोलियो ने 12% रिटर्न दिया, जोखिम-मुक्त दर 3% है और मानक विचलन 10% है। अतिरिक्त रिटर्न हुआ $$12 - 3 = 9\%$$। इसे 10 से भाग देने पर शार्प रेशियो आता है $$\frac{9}{10} = 0.9$$ — ठीक-ठाक, पर कई निवेशकों के लक्ष्य 1.0 की सीमा से थोड़ा कम।

अक्सर पूछे जाने वाले सवाल

अच्छा शार्प रेशियो कितना होता है? आमतौर पर 1.0 से ऊपर स्वीकार्य, 2.0 से ऊपर अच्छा और 3.0 से ऊपर शानदार माना जाता है, हालाँकि यह एसेट क्लास और समय-अवधि पर निर्भर करता है।

क्या शार्प रेशियो नकारात्मक हो सकता है? हाँ। अगर पोर्टफोलियो का रिटर्न जोखिम-मुक्त दर से कम है, तो अतिरिक्त रिटर्न नकारात्मक होगा और शार्प रेशियो भी नकारात्मक आएगा — यानी आपने जोखिम तो उठाया, पर नतीजा जोखिम-मुक्त विकल्प से भी कम रहा।

कौन-से आँकड़े एक-दूसरे से मेल खाने चाहिए? तीनों आँकड़े एक ही समय-अवधि (जैसे वार्षिक) के होने चाहिए, तभी रेशियो सार्थक रहेगा।