ट्रेनर रेशियो क्या है?

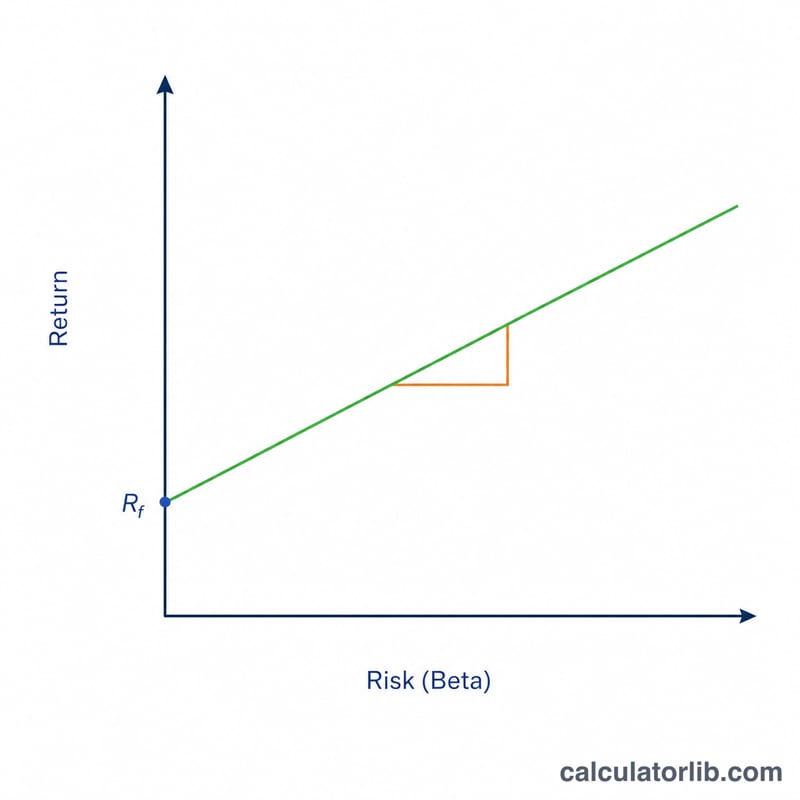

अर्थशास्त्री जैक ट्रेनर द्वारा विकसित ट्रेनर रेशियो यह मापता है कि कोई पोर्टफोलियो प्रति यूनिट सिस्टमैटिक जोखिम (जिसे बीटा से नापा जाता है) कितना अतिरिक्त रिटर्न देता है। शार्प रेशियो की तरह नहीं, जो अतिरिक्त रिटर्न को कुल उतार-चढ़ाव (स्टैंडर्ड डिविएशन) से भाग देता है, ट्रेनर रेशियो सिर्फ़ बाज़ार से जुड़े जोखिम को ध्यान में रखता है। इसी वजह से यह ऐसे अच्छी तरह विविधीकृत (डायवर्सिफाइड) पोर्टफोलियो के मूल्यांकन में ख़ास तौर पर उपयोगी है, जहाँ अन-सिस्टमैटिक जोखिम लगभग ख़त्म हो चुका हो।

इस कैलकुलेटर का इस्तेमाल कैसे करें

तीन मान भरें: अपने पोर्टफोलियो का रिटर्न, जोखिम-मुक्त दर (अक्सर ट्रेज़री बिल यील्ड), और बाज़ार के मुक़ाबले पोर्टफोलियो का बीटा। कैलकुलेटर आपको ट्रेनर रेशियो बता देगा। यह मान जितना ज़्यादा, उठाए गए बाज़ार जोखिम के बदले उतना ही बेहतर इनाम। यह एक सापेक्ष (रिलेटिव) माप है — इसका सबसे ज़्यादा फ़ायदा तब होता है जब आप एक ही अवधि के दो या ज़्यादा पोर्टफोलियो की तुलना करते हैं।

फ़ॉर्मूला समझें

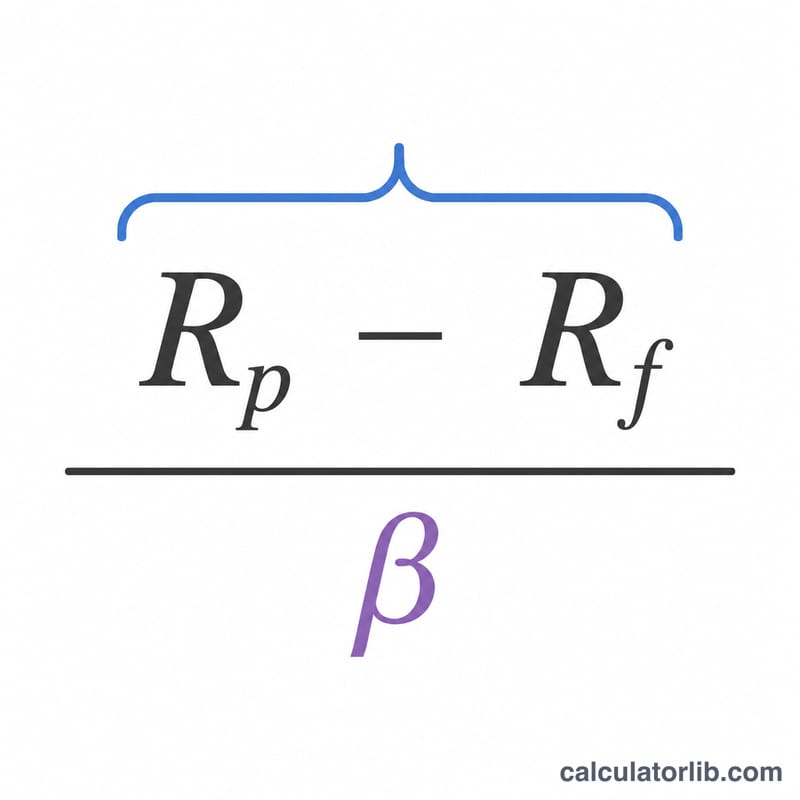

फ़ॉर्मूला है $$T = \frac{R_p - R_f}{\beta}$$ अंश यानी \(R_p - R_f\) वह अतिरिक्त रिटर्न है जो जोखिम-मुक्त दर से ऊपर कमाया गया। इसे बीटा से भाग देने पर वह अतिरिक्त रिटर्न समूचे बाज़ार की हलचल के प्रति संवेदनशीलता के हिसाब से समायोजित हो जाता है। बीटा 1 का मतलब है पोर्टफोलियो बाज़ार के साथ-साथ चलता है; 1 से ज़्यादा बीटा बाज़ार के उतार-चढ़ाव को बढ़ा देता है, जबकि 1 से कम बीटा उन्हें कम कर देता है।

हल किया हुआ उदाहरण

मान लीजिए किसी पोर्टफोलियो ने 12% रिटर्न दिया, जोखिम-मुक्त दर 2% है, और पोर्टफोलियो का बीटा 1.2 है। तो अतिरिक्त रिटर्न हुआ \(12\% - 2\% = 10\%\)। इसे बीटा से भाग देने पर $$\frac{10}{1.2} \approx 8.33$$ मिलता है। यानी ट्रेनर रेशियो लगभग 8.33 है, जिसका मतलब है कि पोर्टफोलियो ने प्रति यूनिट बाज़ार जोखिम के बदले करीब 8.33 प्रतिशत अंक अतिरिक्त रिटर्न कमाया।

अक्सर पूछे जाने वाले सवाल

ट्रेनर बनाम शार्प रेशियो? शार्प कुल जोखिम (स्टैंडर्ड डिविएशन) का इस्तेमाल करता है; ट्रेनर सिर्फ़ सिस्टमैटिक जोखिम (बीटा) का। विविधीकृत पोर्टफोलियो के लिए ट्रेनर अपनाएँ और कम विविधीकृत या अकेले निवेश के लिए शार्प।

अच्छा ट्रेनर रेशियो कितना होता है? कोई तय सर्वमान्य सीमा नहीं है — जितना ज़्यादा, उतना बेहतर। इसकी तुलना हमेशा किसी बेंचमार्क या एक ही अवधि के दूसरे पोर्टफोलियो से करनी चाहिए।

क्या यह रेशियो नेगेटिव हो सकता है? हाँ। अगर पोर्टफोलियो जोखिम-मुक्त दर से भी कम रिटर्न दे, या बीटा नेगेटिव हो, तो नतीजा नेगेटिव आ सकता है, जो कमज़ोर जोखिम-समायोजित प्रदर्शन का संकेत है।