什么是特雷诺比率?

特雷诺比率(Treynor Ratio)由经济学家杰克·特雷诺(Jack Treynor)提出,用于衡量投资组合每承担一单位系统性风险(以贝塔系数 \(\beta\) 表示)所获得的超额收益。它与夏普比率(Sharpe Ratio)不同:夏普比率用总波动率(标准差)来计算超额收益,而特雷诺比率只考虑与市场相关的风险。因此,对于已充分分散、非系统性风险基本被消除的投资组合,特雷诺比率尤其适用。

如何使用本计算器

只需输入三个数值:投资组合的收益率、无风险利率(通常采用国债或短期国库券收益率,如美国的 Treasury Bill),以及组合相对于市场的贝塔系数。计算器会自动得出特雷诺比率。数值越高,说明在所承担的市场风险下获得的回报越好。需要注意的是,该比率是一个相对指标——只有在比较同一时间段内的两个或多个投资组合时,才最具参考意义。

公式详解

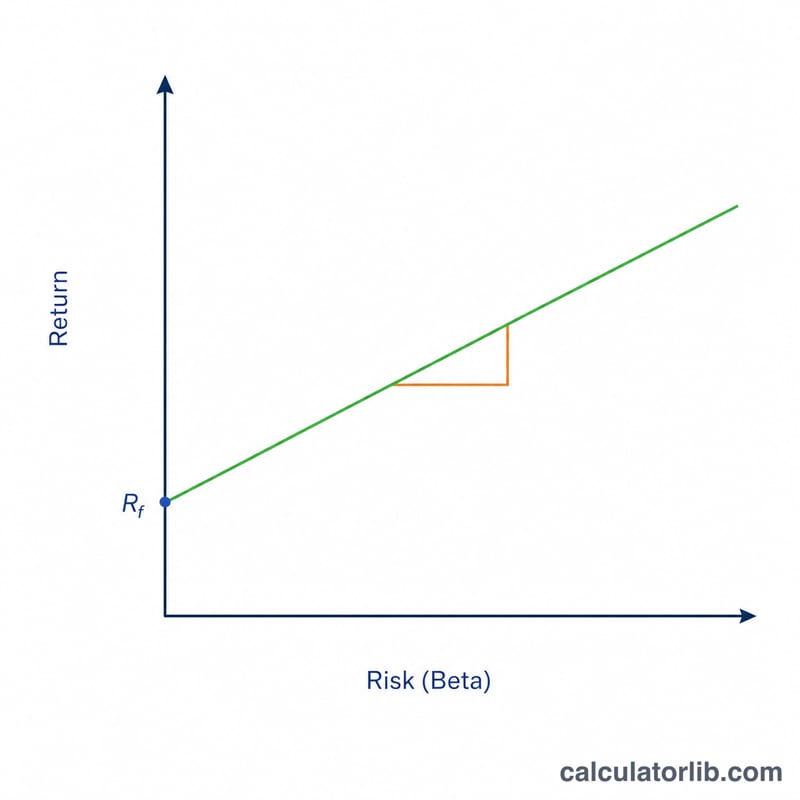

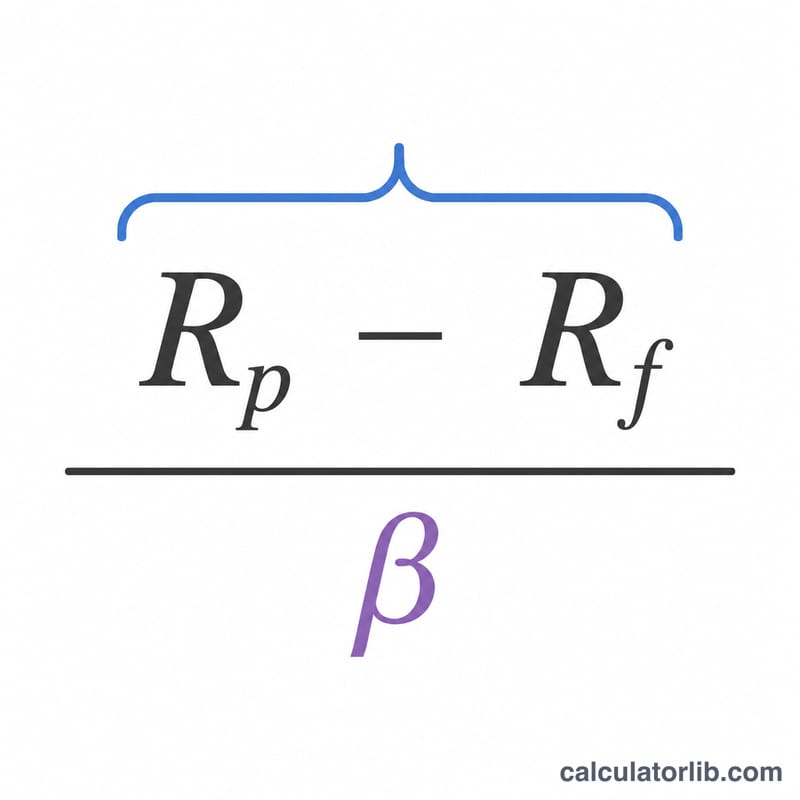

计算公式为 $$T = \frac{R_{p} - R_{f}}{\beta}$$ 分子 \(R_{p} - R_{f}\) 表示组合收益超出无风险利率的部分,即超额收益。再除以贝塔系数,相当于用组合对整体市场波动的敏感度来"缩放"这部分超额收益。当 \(\beta\) 等于 1 时,组合与市场同步波动;\(\beta\) 大于 1 时会放大市场波动,小于 1 时则会减弱波动。

实例演示

假设某投资组合的收益率为 12%,无风险利率为 2%,组合贝塔系数为 1.2。超额收益为 \(12\% - 2\% = 10\%\),再除以贝塔系数:$$\frac{10}{1.2} \approx 8.33$$ 因此特雷诺比率约为 8.33,意味着该组合每承担一单位市场风险,约可获得 8.33 个百分点的超额收益。

常见问题

特雷诺比率和夏普比率有何区别?夏普比率衡量的是总风险(标准差),而特雷诺比率只衡量系统性风险(贝塔系数)。分散程度高的组合宜用特雷诺比率,而分散程度较低或单一资产投资则更适合用夏普比率。

特雷诺比率多高才算好?没有放之四海皆准的标准——总体上越高越好,并且应当与基准指数或其他组合在同一时间段内进行对比。

这个比率会出现负值吗?会。如果组合收益低于无风险利率,或者贝塔系数为负,计算结果就可能为负值,这通常意味着风险调整后的表现较差。