¿Qué es el ratio de Treynor?

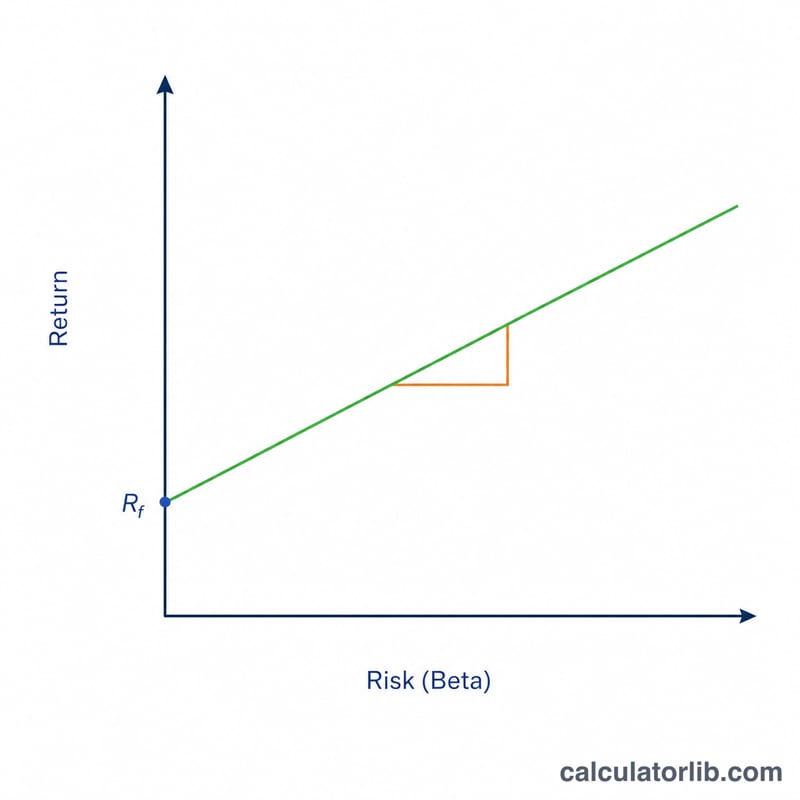

El ratio de Treynor, ideado por el economista Jack Treynor, mide la rentabilidad en exceso que genera una cartera por cada unidad de riesgo sistemático, medido a través de la beta. A diferencia del ratio de Sharpe, que divide la rentabilidad en exceso entre la volatilidad total (la desviación estándar), el ratio de Treynor solo tiene en cuenta el riesgo ligado al mercado. Por eso resulta especialmente útil para evaluar carteras bien diversificadas, en las que el riesgo no sistemático prácticamente se ha eliminado.

Cómo usar esta calculadora

Introduce tres valores: la rentabilidad de tu cartera, la tasa libre de riesgo (a menudo el rendimiento de las letras del Tesoro) y la beta de la cartera respecto al mercado. La calculadora te devuelve el ratio de Treynor. Cuanto mayor sea el resultado, mejor es la recompensa obtenida por el riesgo de mercado asumido. Se trata de una medida relativa: cobra todo su sentido al comparar dos o más carteras durante el mismo periodo.

La fórmula explicada

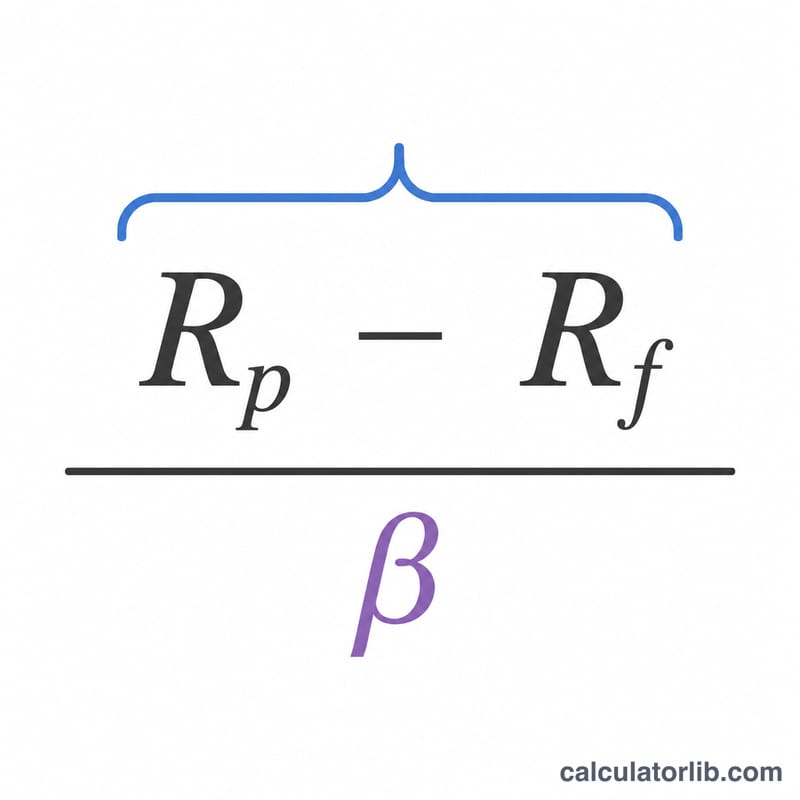

La fórmula es $$T = \frac{R_p - R_f}{\beta}$$ El numerador, \(R_p - R_f\), es la rentabilidad en exceso obtenida por encima de la tasa libre de riesgo. Al dividirlo entre la beta, ese exceso se ajusta según la sensibilidad de la cartera a los movimientos generales del mercado. Una beta de 1 indica que la cartera se mueve al compás del mercado; una beta superior a 1 amplifica sus oscilaciones, mientras que una inferior a 1 las suaviza.

Ejemplo práctico

Imagina una cartera que ha rentado un 12 %, con una tasa libre de riesgo del 2 % y una beta de 1,2. La rentabilidad en exceso es \(12\% - 2\% = 10\%\). Al dividirla entre la beta obtenemos $$\frac{10}{1{,}2} \approx 8{,}33$$ Así pues, el ratio de Treynor es de aproximadamente 8,33, lo que significa que la cartera ha generado unos 8,33 puntos porcentuales de rentabilidad en exceso por cada unidad de riesgo de mercado.

Preguntas frecuentes

¿Treynor o Sharpe? El ratio de Sharpe utiliza el riesgo total (la desviación estándar), mientras que el de Treynor solo considera el riesgo sistemático (la beta). Usa Treynor para carteras diversificadas y Sharpe para inversiones poco diversificadas o aisladas.

¿Qué se considera un buen ratio de Treynor? No existe un umbral universal: cuanto más alto, mejor, y conviene compararlo con un índice de referencia o con otras carteras durante el mismo periodo.

¿Puede ser negativo el ratio? Sí. Si la cartera rinde menos que la tasa libre de riesgo, o si la beta es negativa, el resultado puede salir negativo, lo que indica un rendimiento ajustado al riesgo deficiente.