트레이너 지수란?

트레이너 지수(Treynor Ratio)는 경제학자 잭 트레이너가 고안한 지표로, 베타로 측정되는 체계적 위험 한 단위당 포트폴리오가 벌어들인 초과수익률을 나타냅니다. 초과수익률을 전체 변동성(표준편차)으로 나누는 샤프 지수와 달리, 트레이너 지수는 시장과 관련된 위험만을 사용합니다. 그래서 비체계적 위험이 대부분 제거된 잘 분산된 포트폴리오를 평가할 때 특히 유용합니다.

계산기 사용 방법

세 가지 값을 입력하세요. 포트폴리오 수익률, 무위험 이자율(보통 국채 단기물 수익률을 사용), 그리고 시장 대비 포트폴리오의 베타입니다. 계산기는 트레이너 지수를 알려 줍니다. 값이 클수록 감수한 시장 위험에 비해 더 나은 보상을 얻었다는 뜻입니다. 이 지수는 상대적인 지표이므로, 동일한 기간에 두 개 이상의 포트폴리오를 서로 비교할 때 가장 의미가 있습니다.

공식 풀이

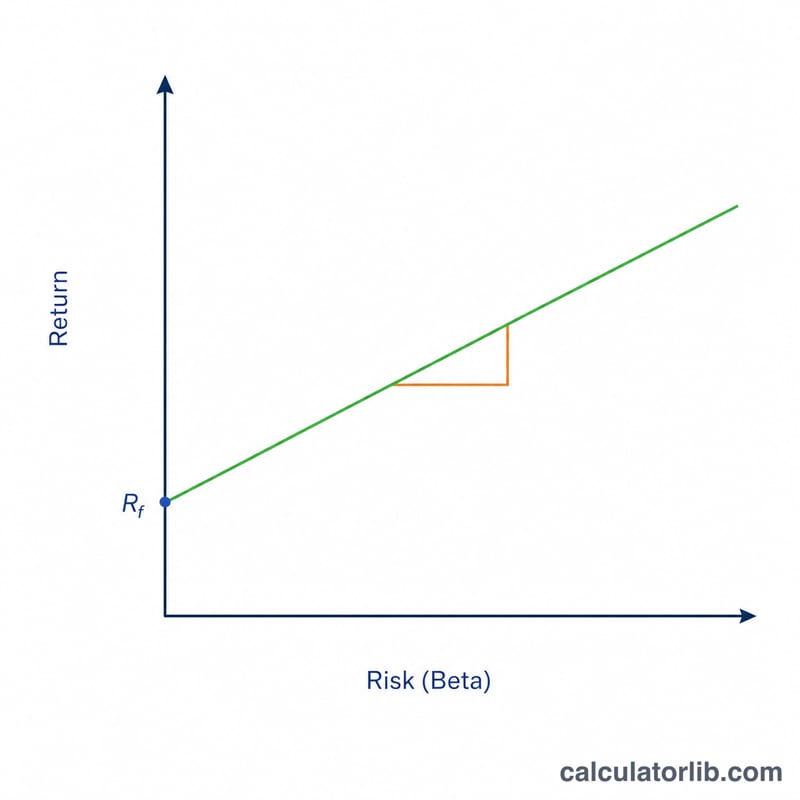

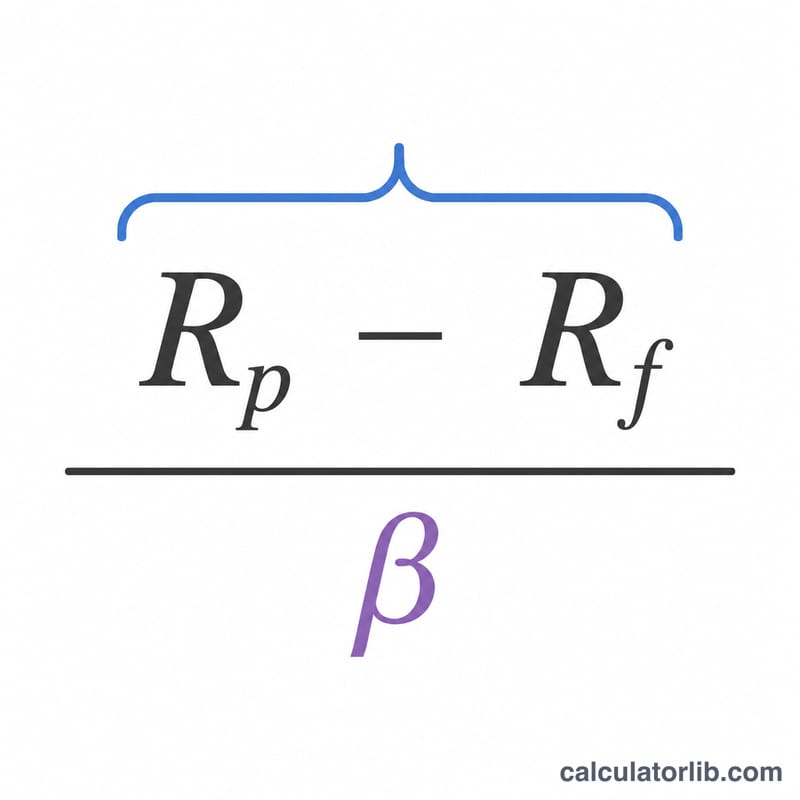

공식은 $$T = \frac{R_p - R_f}{\beta}$$ 입니다. 분자인 \(R_p - R_f\)는 무위험 이자율을 초과해 얻은 초과수익률을 뜻합니다. 이를 베타로 나누면 전체 시장 움직임에 대한 민감도를 기준으로 초과수익률을 조정하게 됩니다. 베타가 1이면 포트폴리오가 시장과 함께 움직이며, 1보다 크면 시장 변동을 증폭하고, 1보다 작으면 변동을 완화합니다.

계산 예시

포트폴리오 수익률이 12%, 무위험 이자율이 2%, 포트폴리오 베타가 1.2라고 가정해 봅시다. 초과수익률은 \(12\% - 2\% = 10\%\)입니다. 이를 베타로 나누면 $$\frac{10}{1.2} \approx 8.33$$이 됩니다. 따라서 트레이너 지수는 약 8.33으로, 시장 위험 한 단위당 약 8.33%포인트의 초과수익률을 거두었다는 의미입니다.

자주 묻는 질문

트레이너 지수와 샤프 지수의 차이는? 샤프 지수는 전체 위험(표준편차)을 사용하고, 트레이너 지수는 체계적 위험(베타)만 사용합니다. 잘 분산된 포트폴리오에는 트레이너 지수를, 분산이 덜 되었거나 단독 투자에는 샤프 지수를 쓰는 것이 좋습니다.

트레이너 지수는 얼마면 좋은 건가요? 절대적인 기준은 없습니다. 높을수록 좋으며, 동일한 기간 동안 벤치마크나 다른 포트폴리오와 비교해 판단해야 합니다.

지수가 음수가 될 수도 있나요? 네. 포트폴리오가 무위험 이자율보다 낮은 성과를 내거나 베타가 음수라면 결과가 음수로 나올 수 있으며, 이는 위험조정 성과가 부진하다는 신호입니다.