Tỷ số Treynor là gì?

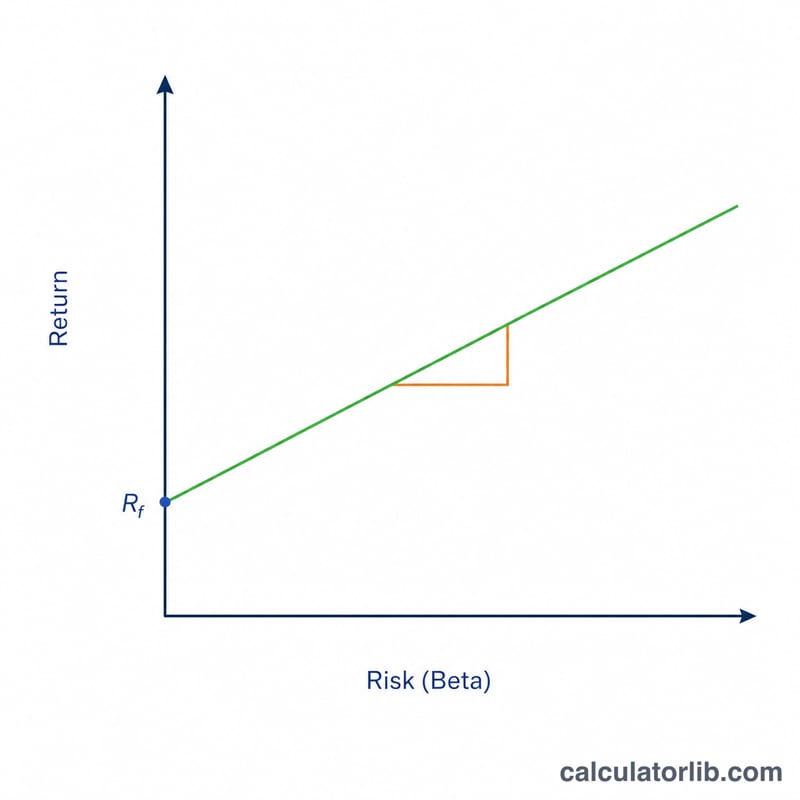

Tỷ số Treynor, do nhà kinh tế học Jack Treynor phát triển, đo lường phần lợi nhuận vượt trội mà một danh mục đầu tư tạo ra trên mỗi đơn vị rủi ro hệ thống, được đo bằng hệ số beta. Khác với tỷ số Sharpe — vốn lấy lợi nhuận vượt trội chia cho tổng mức biến động (độ lệch chuẩn) — tỷ số Treynor chỉ tính đến phần rủi ro liên quan đến thị trường. Chính vì vậy, nó đặc biệt hữu ích khi đánh giá những danh mục đa dạng hóa tốt, nơi rủi ro phi hệ thống đã gần như được loại bỏ.

Cách sử dụng công cụ này

Bạn chỉ cần nhập ba giá trị: lợi nhuận của danh mục, lãi suất phi rủi ro (thường lấy theo lợi suất tín phiếu kho bạc) và hệ số beta của danh mục so với thị trường. Công cụ sẽ trả về tỷ số Treynor. Giá trị càng cao nghĩa là phần thưởng nhận được càng tốt so với mức rủi ro thị trường đã chấp nhận. Đây là một thước đo tương đối — nó phát huy giá trị nhất khi bạn so sánh hai hoặc nhiều danh mục trong cùng một giai đoạn.

Giải thích công thức

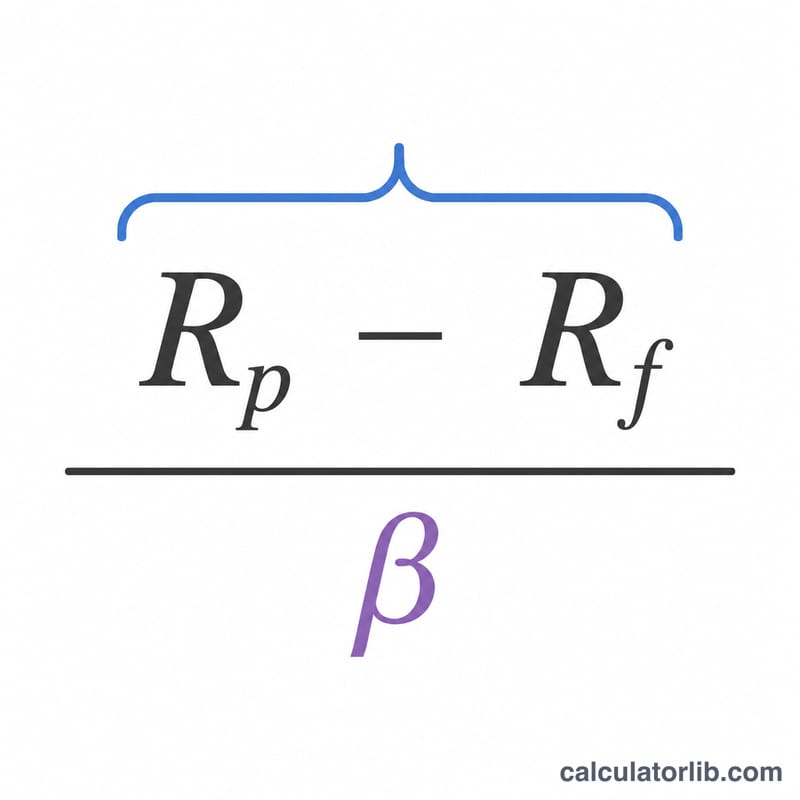

Công thức là $$\text{Treynor Ratio} = \frac{\text{Portfolio Return (\%)} - \text{Risk-Free Rate (\%)}}{\text{Portfolio Beta}}$$ Tử số \(R_p - R_f\) chính là phần lợi nhuận vượt trội thu được so với lãi suất phi rủi ro. Việc chia cho beta giúp điều chỉnh phần lợi nhuận vượt trội đó theo mức độ nhạy cảm của danh mục với biến động chung của thị trường. Beta bằng 1 nghĩa là danh mục biến động cùng nhịp với thị trường; beta lớn hơn 1 sẽ khuếch đại các dao động của thị trường, còn beta nhỏ hơn 1 thì làm dịu chúng lại.

Ví dụ minh họa

Giả sử một danh mục đạt lợi nhuận 12%, lãi suất phi rủi ro là 2% và hệ số beta của danh mục là 1,2. Phần lợi nhuận vượt trội là \(12\% - 2\% = 10\%\). Lấy 10 chia cho beta ta được $$\frac{10}{1{,}2} \approx 8{,}33$$ Vậy tỷ số Treynor xấp xỉ 8,33, nghĩa là danh mục kiếm được khoảng 8,33 điểm phần trăm lợi nhuận vượt trội cho mỗi đơn vị rủi ro thị trường.

Câu hỏi thường gặp

Tỷ số Treynor khác gì so với tỷ số Sharpe? Sharpe sử dụng tổng rủi ro (độ lệch chuẩn), còn Treynor chỉ dùng rủi ro hệ thống (beta). Hãy dùng Treynor cho các danh mục đã đa dạng hóa và dùng Sharpe cho các khoản đầu tư ít đa dạng hóa hoặc đứng riêng lẻ.

Tỷ số Treynor bao nhiêu là tốt? Không có ngưỡng chung nào — càng cao càng tốt, và bạn nên so sánh nó với một chỉ số tham chiếu (benchmark) hoặc với các danh mục khác trong cùng khoảng thời gian.

Tỷ số này có thể âm không? Có. Nếu danh mục cho lợi nhuận thấp hơn lãi suất phi rủi ro, hoặc beta âm, kết quả có thể là số âm, báo hiệu hiệu quả điều chỉnh theo rủi ro kém.