Что такое коэффициент Трейнора?

Коэффициент Трейнора, предложенный экономистом Джеком Трейнором, показывает, какую избыточную доходность приносит портфель на единицу систематического риска, измеряемого бетой. В отличие от коэффициента Шарпа, где избыточная доходность делится на общую волатильность (стандартное отклонение), коэффициент Трейнора учитывает только рыночный риск. Поэтому он особенно полезен для оценки хорошо диверсифицированных портфелей, в которых несистематический риск уже практически устранён.

Как пользоваться калькулятором

Введите три значения: доходность вашего портфеля, безрисковую ставку (как правило, доходность краткосрочных гособлигаций) и бету портфеля относительно рынка. Калькулятор рассчитает коэффициент Трейнора. Чем выше значение, тем больше вознаграждение за принятый рыночный риск. Это относительный показатель — он наиболее полезен при сравнении двух и более портфелей за один и тот же период.

Разбор формулы

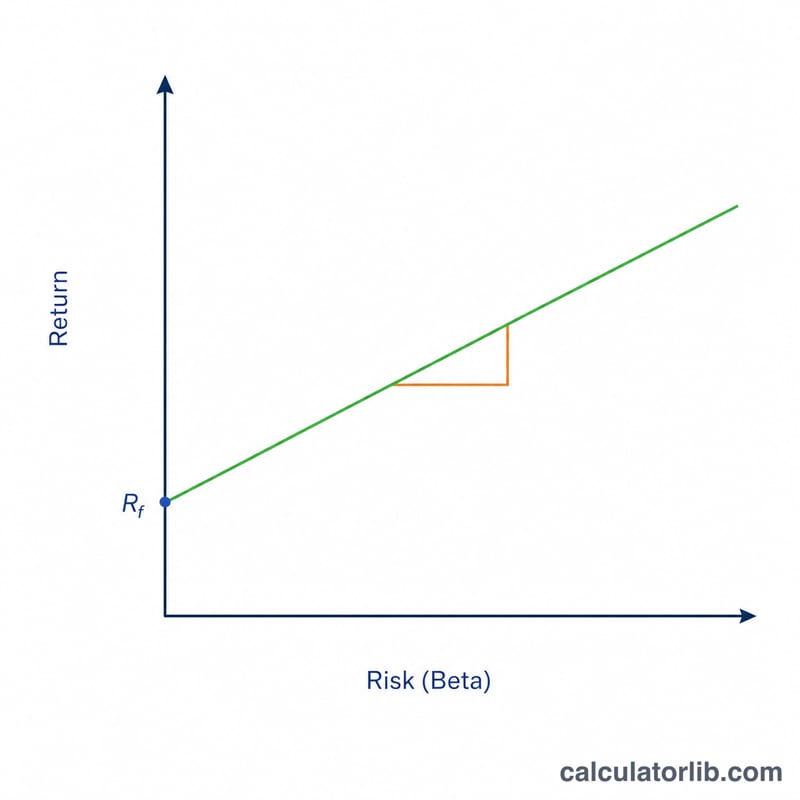

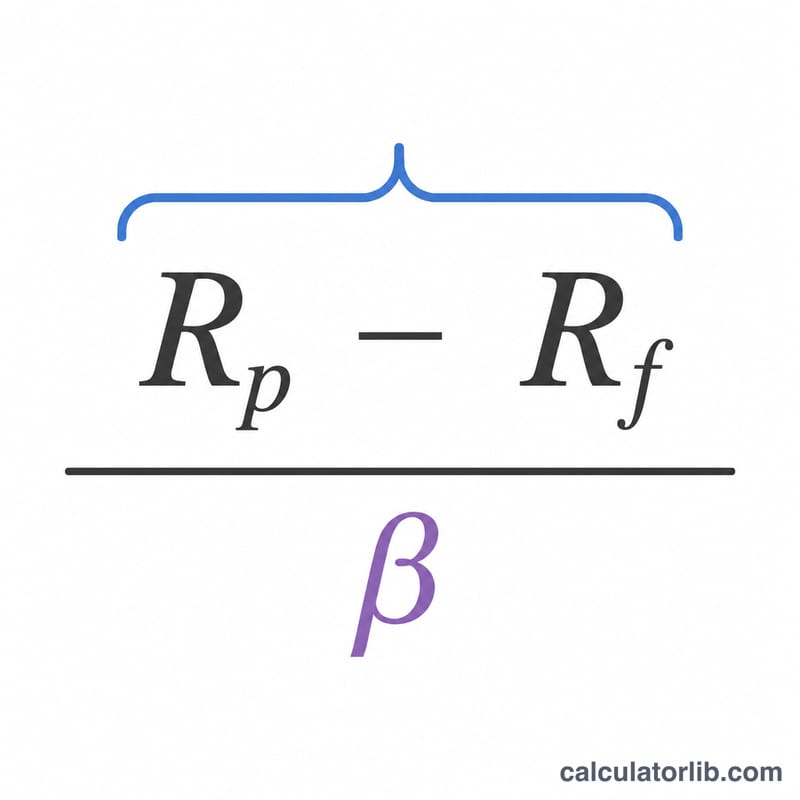

Формула выглядит так: $$\text{Treynor Ratio} = \frac{\text{Portfolio Return (\%)} - \text{Risk-Free Rate (\%)}}{\text{Portfolio Beta}}$$ Числитель \(R_p - R_f\) — это избыточная доходность сверх безрисковой ставки. Деление на бету масштабирует эту избыточную доходность с учётом чувствительности к общим движениям рынка. Бета, равная 1, означает, что портфель движется вместе с рынком; бета выше 1 усиливает рыночные колебания, а ниже 1 — сглаживает их.

Пример расчёта

Допустим, портфель принёс 12%, безрисковая ставка составляет 2%, а бета портфеля равна 1,2. Избыточная доходность равна \(12\% - 2\% = 10\%\). Делим на бету: $$\frac{10}{1{,}2} \approx 8{,}33$$ Таким образом, коэффициент Трейнора составляет около 8,33 — то есть портфель заработал примерно 8,33 процентного пункта избыточной доходности на каждую единицу рыночного риска.

Частые вопросы

Коэффициент Трейнора или Шарпа? Коэффициент Шарпа учитывает общий риск (стандартное отклонение), а коэффициент Трейнора — только систематический риск (бету). Трейнора используют для диверсифицированных портфелей, а Шарпа — для слабо диверсифицированных или отдельных инвестиций.

Какое значение считается хорошим? Универсального порога нет — чем выше, тем лучше, и сравнивать показатель нужно с бенчмарком или другими портфелями за один и тот же период.

Может ли коэффициент быть отрицательным? Да. Если портфель проигрывает безрисковой ставке или бета отрицательна, результат окажется отрицательным, что указывает на слабую доходность с учётом риска.