Qu'est-ce que le ratio de Treynor ?

Mis au point par l'économiste Jack Treynor, ce ratio mesure le rendement excédentaire généré par un portefeuille pour chaque unité de risque systématique, exprimé par le bêta. Contrairement au ratio de Sharpe, qui divise le rendement excédentaire par la volatilité totale (l'écart type), le ratio de Treynor ne tient compte que du risque lié au marché. Il s'avère donc particulièrement pertinent pour évaluer des portefeuilles bien diversifiés, dans lesquels le risque spécifique (non systématique) a été en grande partie éliminé.

Comment utiliser ce calculateur

Renseignez trois valeurs : le rendement de votre portefeuille, le taux sans risque (souvent le rendement d'un bon du Trésor à court terme) et le bêta du portefeuille par rapport au marché. Le calculateur affiche alors le ratio de Treynor. Plus la valeur est élevée, meilleure est la rémunération obtenue pour le risque de marché supporté. Attention : il s'agit d'une mesure relative, qui prend tout son sens lorsque l'on compare plusieurs portefeuilles sur une même période.

La formule expliquée

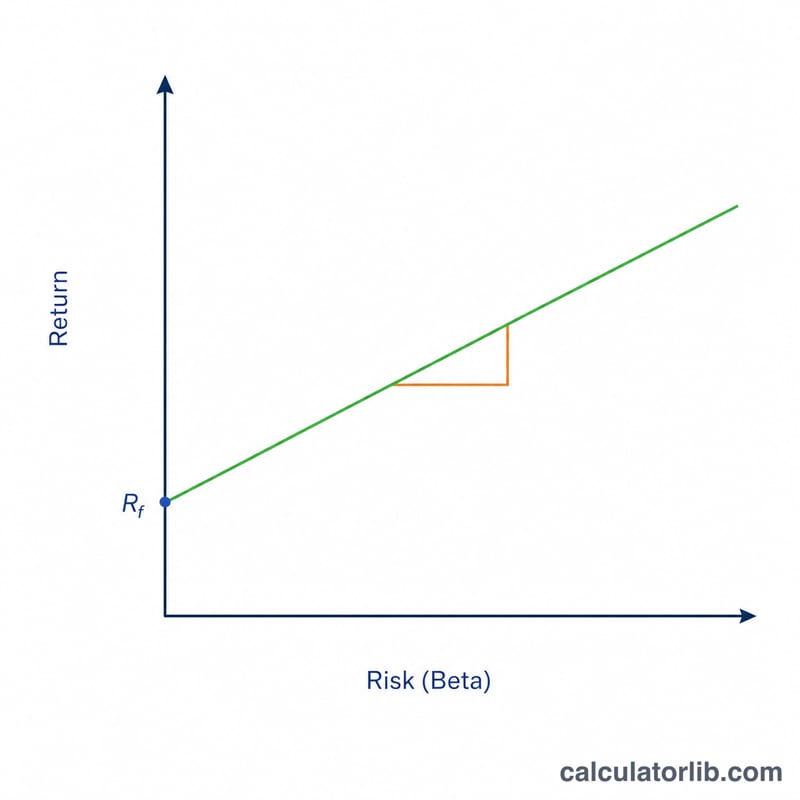

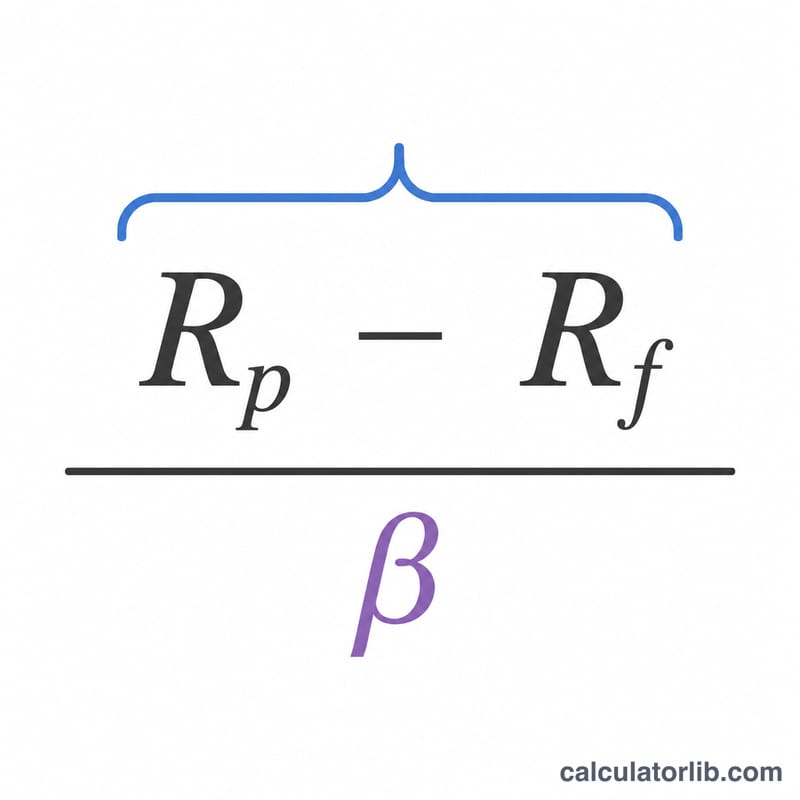

La formule s'écrit $$T = \frac{R_p - R_f}{\beta}.$$ Le numérateur, \(R_p - R_f\), correspond au rendement excédentaire obtenu au-delà du taux sans risque. En le divisant par le bêta, on rapporte ce surplus de rendement à la sensibilité du portefeuille aux mouvements globaux du marché. Un bêta de 1 signifie que le portefeuille évolue au même rythme que le marché ; un bêta supérieur à 1 amplifie les variations du marché, tandis qu'un bêta inférieur à 1 les atténue.

Exemple chiffré

Imaginons un portefeuille affichant un rendement de 12 %, un taux sans risque de 2 % et un bêta de 1,2. Le rendement excédentaire s'élève à \(12\% - 2\% = 10\%\). En le divisant par le bêta, on obtient $$\frac{10}{1{,}2} \approx 8{,}33.$$ Le ratio de Treynor est donc d'environ 8,33 : le portefeuille a généré près de 8,33 points de pourcentage de rendement excédentaire pour chaque unité de risque de marché.

Questions fréquentes

Ratio de Treynor ou ratio de Sharpe ? Le ratio de Sharpe repose sur le risque total (l'écart type), alors que le ratio de Treynor ne retient que le risque systématique (le bêta). Privilégiez Treynor pour les portefeuilles diversifiés et Sharpe pour les placements peu diversifiés ou isolés.

Qu'est-ce qu'un bon ratio de Treynor ? Il n'existe pas de seuil universel : plus la valeur est élevée, mieux c'est. Le ratio doit toujours être comparé à un indice de référence ou à d'autres portefeuilles sur une même période.

Le ratio peut-il être négatif ? Oui. Si le portefeuille fait moins bien que le taux sans risque, ou si le bêta est négatif, le résultat peut être négatif, signe d'une performance ajustée au risque médiocre.