ما هي نسبة ترينور؟

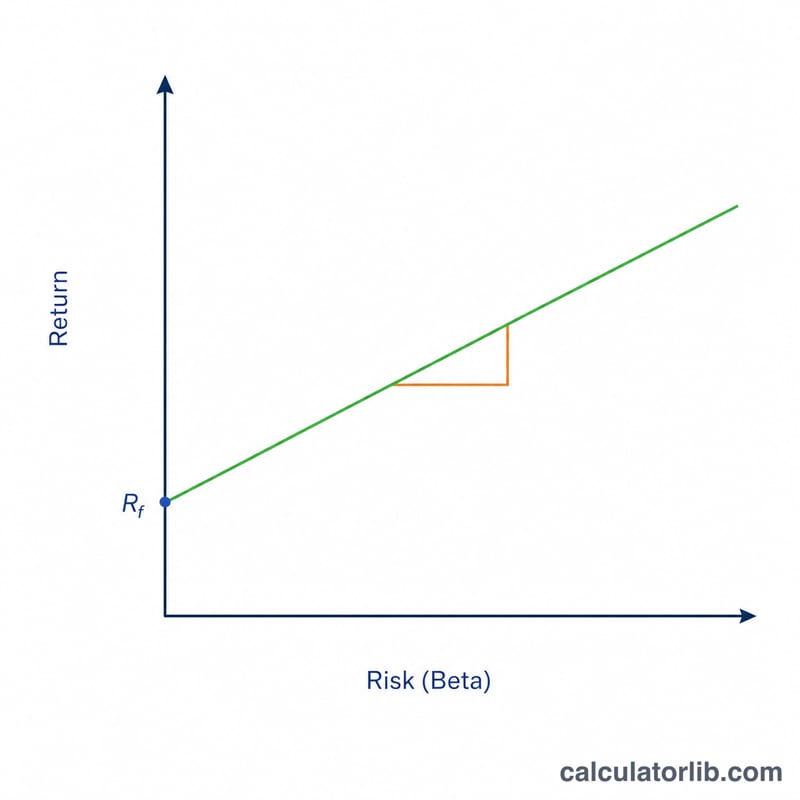

نسبة ترينور، التي طوّرها الاقتصادي جاك ترينور، تقيس العائد الزائد الذي تحققه المحفظة مقابل كل وحدة من المخاطر المنهجية المقاسة بمعامل بيتا. وعلى خلاف نسبة شارب التي تقسم العائد الزائد على التقلب الكلي (الانحراف المعياري)، تعتمد نسبة ترينور على مخاطر السوق وحدها. وهذا ما يجعلها أداة مثالية لتقييم المحافظ المتنوعة جيدًا، حيث تكون المخاطر غير المنهجية قد تلاشت إلى حدٍّ كبير.

كيفية استخدام هذه الحاسبة

أدخل ثلاث قيم: عائد محفظتك، ومعدل العائد الخالي من المخاطر (وغالبًا ما يكون عائد أذونات الخزانة)، ومعامل بيتا للمحفظة مقارنةً بالسوق. ستحسب الأداة لك نسبة ترينور مباشرةً. وكلما ارتفعت القيمة، دلّ ذلك على مكافأة أفضل مقابل مخاطر السوق التي تحمّلتها. ولأن هذه النسبة مقياس نسبي، فإن فائدتها الأكبر تظهر عند المقارنة بين محفظتين أو أكثر خلال الفترة الزمنية نفسها.

شرح المعادلة

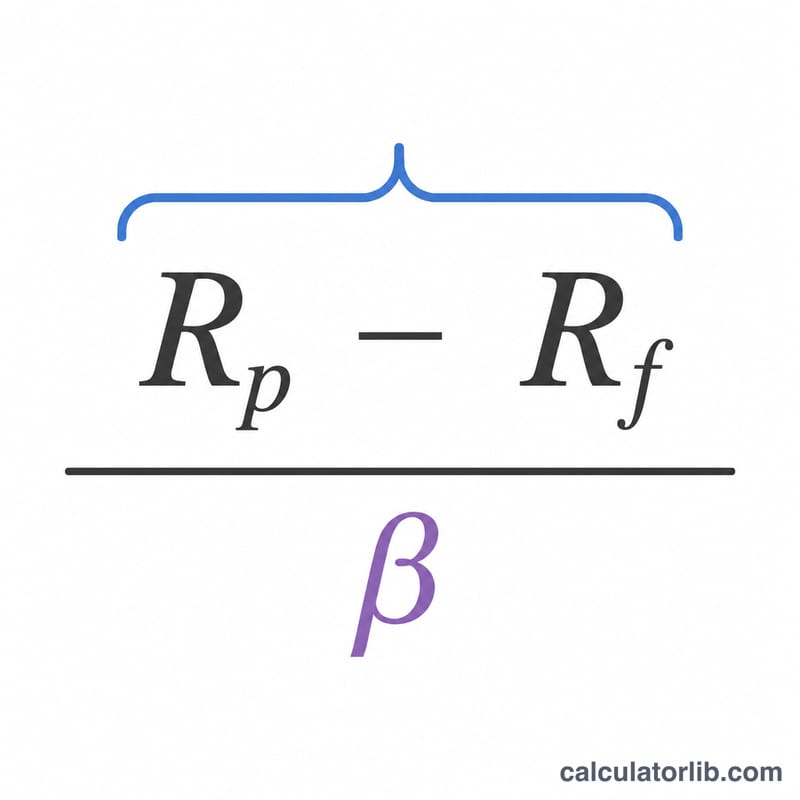

المعادلة هي $$T = \frac{R_p - R_f}{\beta}$$ ويمثّل البسط، أي \(R_p - R_f\)، العائد الزائد المحقق فوق معدل العائد الخالي من المخاطر. أما القسمة على معامل بيتا فتُعيد قياس هذا العائد الزائد وفقًا لمدى حساسية المحفظة لتحركات السوق العامة. فمعامل بيتا يساوي 1 يعني أن المحفظة تتحرك مع السوق؛ بينما يضخّم المعامل الأعلى من 1 تقلبات السوق، ويخفّف المعامل الأقل من 1 من حدّتها.

مثال تطبيقي

لنفترض أن محفظةً حققت عائدًا بنسبة 12%، وأن معدل العائد الخالي من المخاطر 2%، وأن معامل بيتا للمحفظة 1.2. عندئذٍ يكون العائد الزائد \(12\% - 2\% = 10\%\). وبقسمته على معامل بيتا نحصل على $$\frac{10}{1.2} \approx 8.33$$ أي أن نسبة ترينور تبلغ نحو 8.33، ما يعني أن المحفظة حققت قرابة 8.33 نقطة مئوية من العائد الزائد مقابل كل وحدة من مخاطر السوق.

الأسئلة الشائعة

ما الفرق بين نسبة ترينور ونسبة شارب؟ تعتمد نسبة شارب على المخاطر الكلية (الانحراف المعياري)، بينما تعتمد نسبة ترينور على المخاطر المنهجية وحدها (معامل بيتا). استخدم نسبة ترينور للمحافظ المتنوعة، ونسبة شارب للاستثمارات الأقل تنوعًا أو المنفردة.

ما هي نسبة ترينور الجيدة؟ لا توجد عتبة موحّدة؛ فكلما ارتفعت كان ذلك أفضل، وينبغي مقارنتها بمؤشر مرجعي أو بمحافظ أخرى خلال الفترة الزمنية نفسها.

هل يمكن أن تكون النسبة سالبة؟ نعم. فإذا حقّقت المحفظة أداءً أقل من معدل العائد الخالي من المخاطر، أو كان معامل بيتا سالبًا، فقد تأتي النتيجة سالبة، وهو ما يشير إلى ضعف الأداء المعدّل حسب المخاطر.