Treynor Oranı Nedir?

İktisatçı Jack Treynor tarafından geliştirilen Treynor oranı, bir portföyün beta ile ölçülen sistematik risk birimi başına ürettiği aşırı getiriyi gösterir. Aşırı getiriyi toplam oynaklığa (standart sapma) bölen Sharpe oranının aksine, Treynor oranı yalnızca piyasayla ilişkili riski dikkate alır. Bu özelliği sayesinde, sistematik olmayan riskin büyük ölçüde ortadan kaldırıldığı iyi çeşitlendirilmiş portföyleri değerlendirmek için son derece kullanışlıdır.

Bu Hesaplama Aracı Nasıl Kullanılır?

Üç değer girin: portföyünüzün getirisi, risksiz faiz oranı (genellikle hazine bonosu getirisi alınır) ve portföyün piyasaya göre betası. Araç size Treynor oranını verir. Değerin yüksek olması, üstlenilen piyasa riskine karşılık daha iyi bir kazanç elde edildiği anlamına gelir. Oran göreceli bir ölçüttür; en anlamlı sonucu, aynı dönem içinde iki veya daha fazla portföyü karşılaştırırken verir.

Formülün Açıklaması

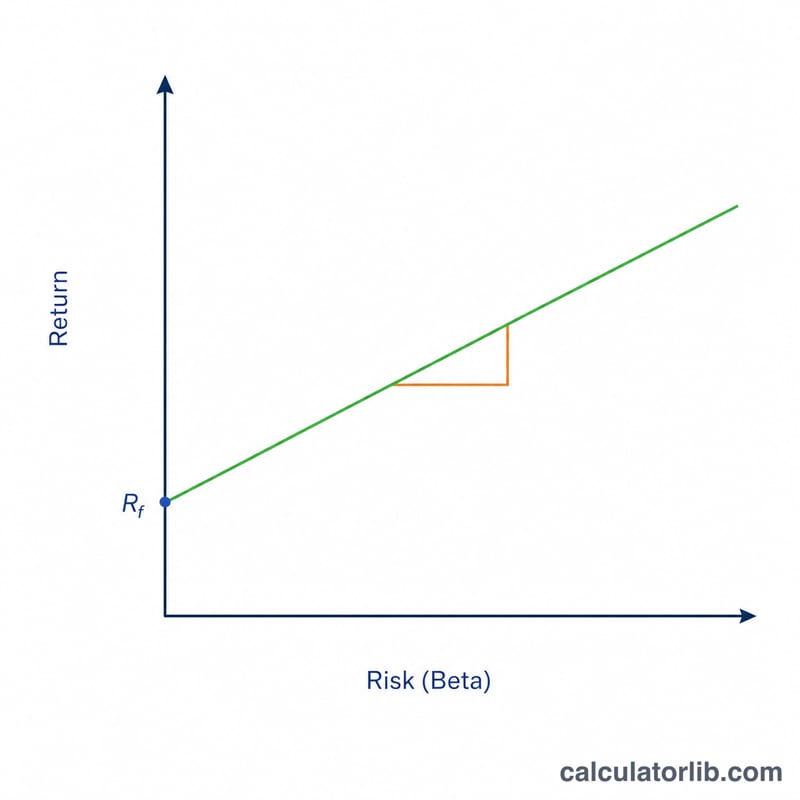

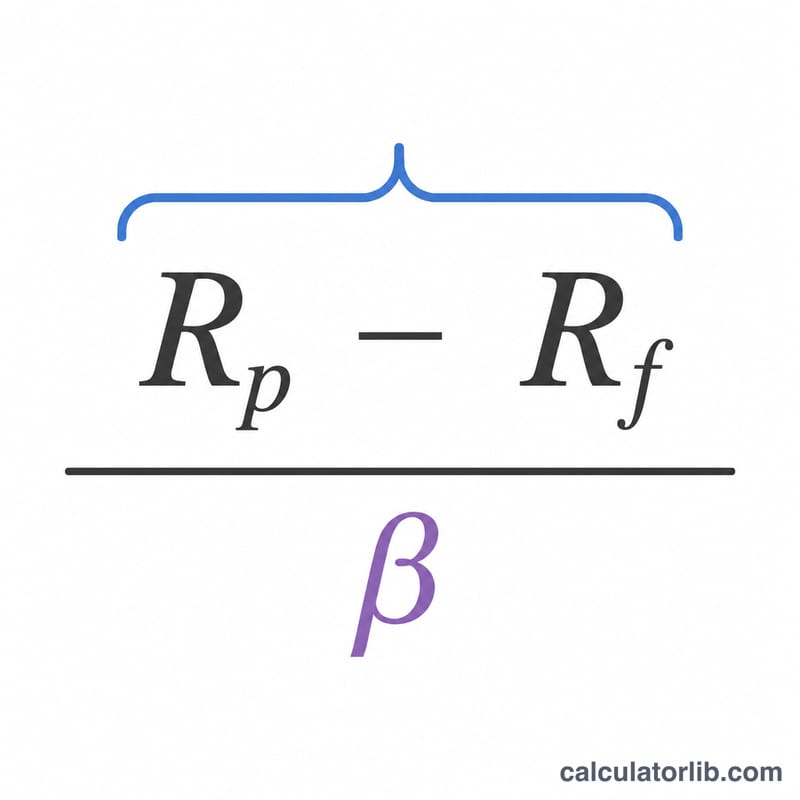

Formül şu şekildedir: $$\text{Treynor Oranı} = \frac{R_p - R_f}{\beta}$$ Pay kısmı olan \(R_p - R_f\), risksiz faiz oranının üzerinde elde edilen aşırı getiridir. Bu değeri betaya bölmek, aşırı getiriyi genel piyasa hareketlerine olan duyarlılıkla ölçeklendirir. Beta değerinin 1 olması portföyün piyasayla birlikte hareket ettiğini; 1'in üzerinde olması piyasa dalgalanmalarını büyüttüğünü; 1'in altında olması ise bu dalgalanmaları yumuşattığını gösterir.

Örnek Hesaplama

Diyelim ki bir portföy %12 getiri sağladı, risksiz faiz oranı %2 ve portföy betası 1,2 olsun. Aşırı getiri \(\%12 - \%2 = \%10\) olur. Bunu betaya böldüğümüzde $$\frac{10}{1{,}2} \approx 8{,}33$$ sonucunu elde ederiz. Yani Treynor oranı yaklaşık 8,33'tür; bu da portföyün üstlenilen her bir birim piyasa riski için yaklaşık 8,33 puanlık aşırı getiri sağladığı anlamına gelir.

Sıkça Sorulan Sorular

Treynor oranı ile Sharpe oranı arasındaki fark nedir? Sharpe oranı toplam riski (standart sapma), Treynor oranı ise yalnızca sistematik riski (beta) kullanır. Çeşitlendirilmiş portföyler için Treynor oranını, daha az çeşitlendirilmiş ya da tek başına değerlendirilen yatırımlar için Sharpe oranını tercih edin.

İyi bir Treynor oranı kaçtır? Evrensel bir eşik değer yoktur; yüksek olması daha iyidir ve aynı zaman dilimi içinde bir kıyaslama ölçütüyle (benchmark) veya diğer portföylerle karşılaştırılmalıdır.

Oran negatif olabilir mi? Evet. Portföy risksiz faiz oranının altında performans gösteriyorsa veya beta negatifse, sonuç negatif çıkabilir; bu da zayıf bir riske göre düzeltilmiş performansa işaret eder.