Sortino Oranı Nedir?

Sortino oranı, yalnızca zararlı oynaklığı cezalandırarak Sharpe oranını geliştiren, riske göre düzeltilmiş bir getiri ölçütüdür. Toplam standart sapma yerine, fazla getiriyi aşağı yönlü sapmaya — yani belirli bir hedefin (genellikle sıfır ya da risksiz faiz oranı) altına düşen getirilerin oynaklığına — böler. Böylece kayıpları sınırlayan yatırımlar ödüllendirilir; yukarı yönlü dalgalanmalar nedeniyle cezalandırılmaz.

Bu Hesaplama Aracı Nasıl Kullanılır?

Üç değer girin: portföyünüzün getirisi, risksiz faiz oranı (örneğin bir devlet tahvili getirisi) ve getirilerinizin aşağı yönlü sapması — hepsini yüzde olarak. Araç, portföy getirisinden risksiz oranı çıkararak fazla getiriyi bulur, ardından bunu aşağı yönlü sapmaya bölerek Sortino oranını verir.

Formülün Açıklaması

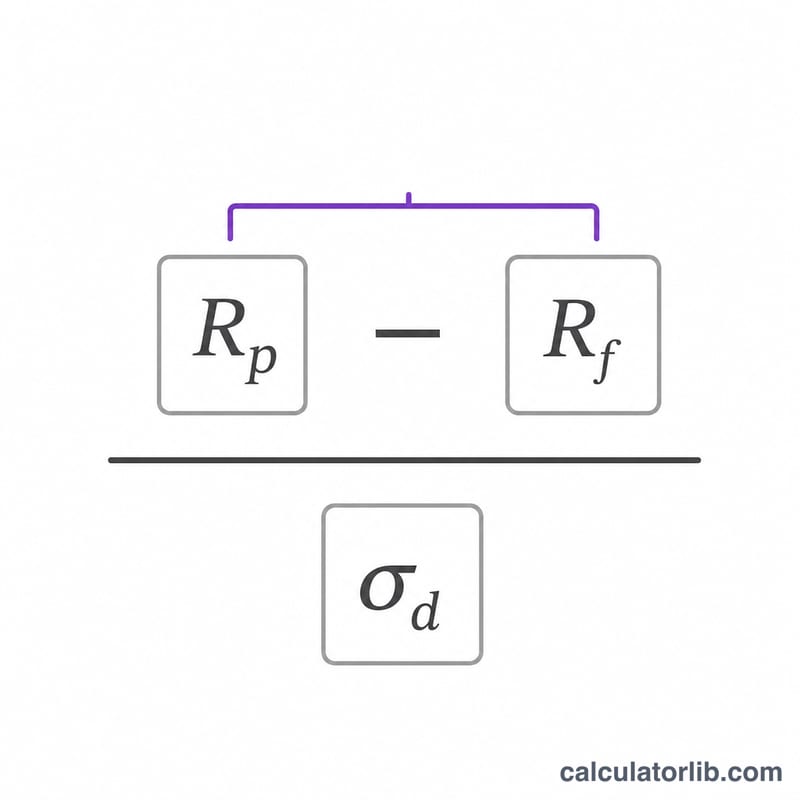

$$\text{Sortino} = \frac{\text{Portfolio Return (\%)} - \text{Risk-Free Rate (\%)}}{\text{Downside Deviation (\%)}}$$ burada \(R_p\) portföy getirisi, \(R_f\) risksiz faiz oranı ve \(\sigma_d\) aşağı yönlü sapmadır. Oran yükseldikçe, aşağı yönlü risk birimi başına elde edilen getiri de artar. Genel olarak 1'in üzerindeki bir Sortino oranı kabul edilebilir, 2'nin üzeri çok iyi, 3'ün üzeri ise mükemmel sayılır.

Örnek Hesaplama

Diyelim ki bir portföy %12 getiri sağlıyor, risksiz faiz oranı %2 ve aşağı yönlü sapma %5. Fazla getiri \(\%12 - \%2 = \%10\) olur. Bunu %5'e böldüğümüzde Sortino oranı $$10 / 5 = 2{,}0$$ çıkar — riske göre düzeltilmiş güçlü bir sonuç.

Sıkça Sorulan Sorular

Sortino oranı Sharpe oranından nasıl farklıdır? Sharpe oranı toplam standart sapmayı (hem yukarı hem aşağı hareketleri) kullanırken, Sortino oranı yalnızca aşağı yönlü sapmayı kullanır; bu nedenle olumlu oynaklığı dikkate almaz.

Aşağı yönlü sapma nedir? Kabul edilebilir minimum getirinin (MAR) — genellikle risksiz oran ya da sıfırın — altına düşen getirilerin standart sapmasıdır. Bu aracı kullanmadan önce değeri kendi getiri serinizden hesaplamanız gerekir.

İyi bir Sortino oranı kaçtır? 1'in üzeri kabul edilebilir, 2'nin üzeri iyi, 3'ün üzeri ise mükemmel kabul edilir; ancak referans değerler varlık sınıfına ve stratejiye göre değişebilir.