ソルティノレシオとは?

ソルティノレシオは、リスク調整後リターンを測る指標で、シャープレシオを改良したものです。最大の特徴は、有害なボラティリティ(値下がりの変動)だけにペナルティを与える点にあります。標準偏差全体を用いる代わりに、超過リターンを「下方偏差」(目標値を下回るリターンの変動。通常はゼロまたは無リスク金利が基準)で割って算出します。これにより、上昇方向の変動まで「リスク」と見なして罰することなく、損失を抑える運用を正しく評価できます。

この計算ツールの使い方

入力するのは3つの値です。ポートフォリオのリターン、無リスク金利(国債利回りなど)、そしてリターンの下方偏差で、いずれもパーセント(%)で入力します。計算ツールはまずポートフォリオのリターンから無リスク金利を差し引いて超過リターンを求め、それを下方偏差で割ってソルティノレシオを算出します。

計算式の解説

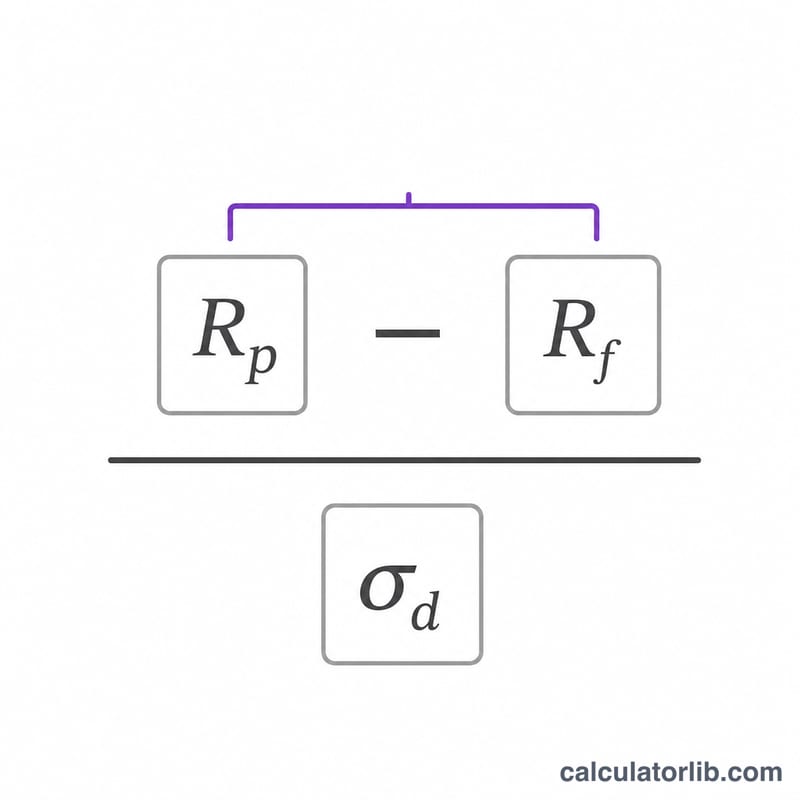

$$\text{Sortino} = \frac{\text{Portfolio Return (\%)} - \text{Risk-Free Rate (\%)}}{\text{Downside Deviation (\%)}}$$ ここで \(R_p\) はポートフォリオのリターン、\(R_f\) は無リスク金利、\(\sigma_d\) は下方偏差を表します。数値が大きいほど、下方リスク1単位あたりのリターンが優れていることを意味します。一般的な目安として、ソルティノレシオが1を超えれば許容範囲、2を超えれば非常に良好、3を超えれば極めて優秀とされます。

計算例

たとえば、ポートフォリオのリターンが12%、無リスク金利が2%、下方偏差が5%だとします。超過リターンは \(12\% - 2\% = 10\%\) です。これを5%で割ると、ソルティノレシオは $$10 \div 5 = 2.0$$ となり、リスク調整後の成績として優れた結果と言えます。

よくある質問(FAQ)

ソルティノレシオとシャープレシオはどう違いますか? シャープレシオは標準偏差全体(値上がり・値下がりの両方の変動)を用いるのに対し、ソルティノレシオは下方偏差のみを用います。そのため、好ましい上昇方向の変動は計算に含めません。

下方偏差とは何ですか? 最低許容リターン(MAR、多くの場合は無リスク金利またはゼロ)を下回ったリターンの標準偏差のことです。この計算ツールを使う前に、ご自身のリターン系列からあらかじめ算出しておく必要があります。

良いソルティノレシオの目安は? 1を超えれば許容範囲、2を超えれば良好、3を超えれば優秀とされますが、資産クラスや運用戦略によって基準は変わります。