¿Qué es el ratio de Sortino?

El ratio de Sortino es una medida de rentabilidad ajustada al riesgo que mejora al ratio de Sharpe porque penaliza únicamente la volatilidad perjudicial. En lugar de emplear la desviación típica total, divide la rentabilidad en exceso entre la desviación a la baja, es decir, la volatilidad de los rendimientos que caen por debajo de un objetivo (normalmente cero o la tasa libre de riesgo). Así premia a las inversiones que contienen las pérdidas en vez de castigarlas por sus subidas.

Cómo usar esta calculadora

Introduce tres valores: la rentabilidad de tu cartera, la tasa libre de riesgo (como el rendimiento de la deuda pública) y la desviación a la baja de tus rendimientos, todos expresados en porcentaje. La calculadora resta la tasa libre de riesgo de la rentabilidad de la cartera para obtener la rentabilidad en exceso y, a continuación, la divide entre la desviación a la baja para calcular el ratio de Sortino.

La fórmula al detalle

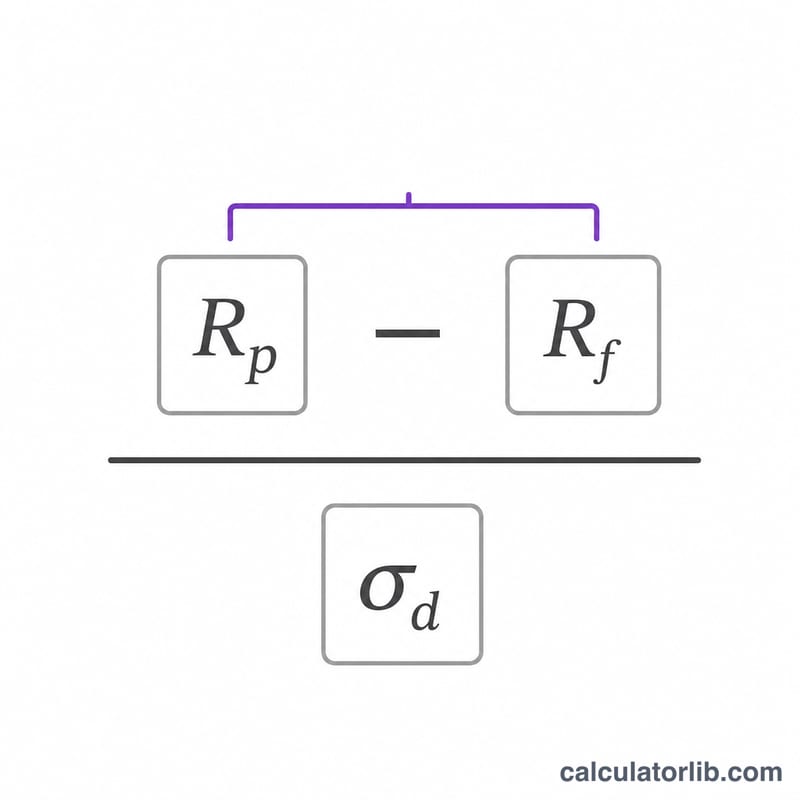

$$\text{Sortino} = \frac{R_p - R_f}{\sigma_d}$$ donde \(R_p\) es la rentabilidad de la cartera, \(R_f\) es la tasa libre de riesgo y \(\sigma_d\) es la desviación a la baja. Cuanto mayor sea el ratio, mejor será el rendimiento por cada unidad de riesgo a la baja. Por norma general, un Sortino superior a 1 se considera aceptable, por encima de 2 es muy bueno y por encima de 3 es excelente.

Ejemplo práctico

Imagina una cartera que rinde un 12%, con una tasa libre de riesgo del 2% y una desviación a la baja del 5%. La rentabilidad en exceso es \(12\% - 2\% = 10\%\). Al dividirla entre el 5% obtenemos un ratio de Sortino de $$\frac{10}{5} = 2{,}0$$ un resultado muy sólido en términos ajustados al riesgo.

Preguntas frecuentes

¿En qué se diferencia el ratio de Sortino del de Sharpe? El ratio de Sharpe utiliza la desviación típica total (los movimientos al alza y a la baja), mientras que el de Sortino solo tiene en cuenta la desviación a la baja, de modo que ignora la volatilidad beneficiosa.

¿Qué es la desviación a la baja? Es la desviación típica de los rendimientos que caen por debajo de un rendimiento mínimo aceptable (MAR), que suele ser la tasa libre de riesgo o cero. Debes calcularla a partir de tu serie de rendimientos antes de usar esta calculadora.

¿Qué se considera un buen ratio de Sortino? Por encima de 1 se considera aceptable, por encima de 2 bueno y por encima de 3 excelente, aunque los valores de referencia varían según la clase de activo y la estrategia.