¿Qué es el carried interest?

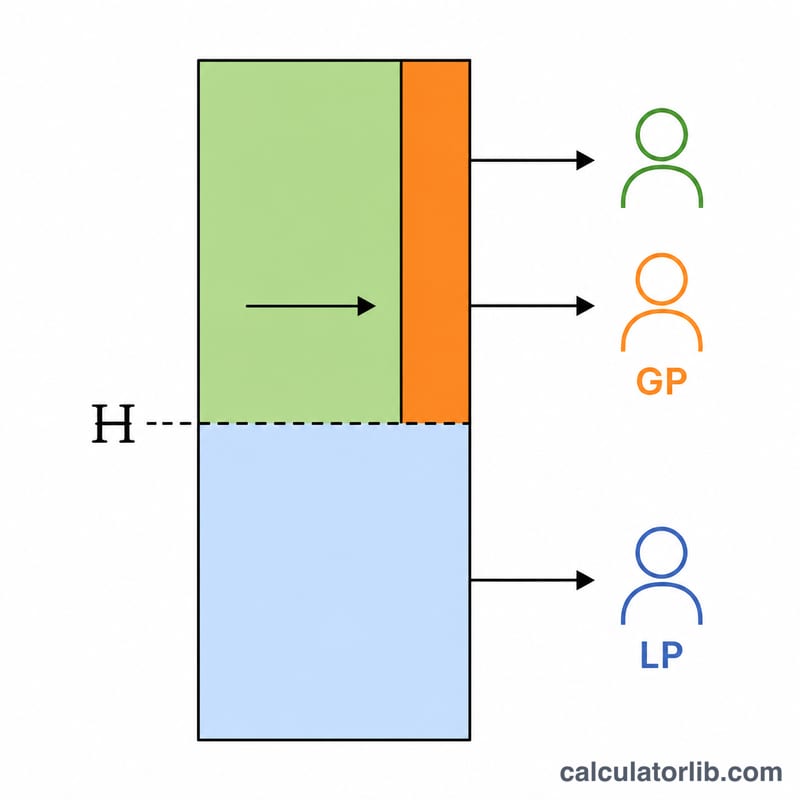

El carried interest, conocido simplemente como «carry», es la parte de los beneficios de un fondo que se paga al socio general (general partner o GP) de un fondo de private equity, venture capital o hedge fund como retribución por su desempeño. Una estructura habitual es la del «2 y 20»: una comisión de gestión del 2 % más un 20 % de carried interest. El carry normalmente solo se genera sobre los beneficios que superan una tasa de hurdle (retorno preferente o preferred return), que los socios limitados (limited partners o LP) deben recibir antes que nadie.

Cómo usar esta calculadora

Introduce el importe total que ha devuelto el fondo, el capital invertido, la tasa de carry (a menudo un 20 %) y la tasa de hurdle (a menudo un 8 %). La calculadora obtiene el beneficio total, el hurdle que corresponde a los LP, el beneficio por encima de ese hurdle y el carried interest que se queda el GP.

La fórmula explicada

Primero, el beneficio es igual al retorno total menos el capital invertido. El beneficio del hurdle es el capital invertido multiplicado por la tasa de hurdle. El beneficio por encima del hurdle es el beneficio menos el beneficio del hurdle (con un mínimo de cero). El carried interest es la tasa de carry multiplicada por ese excedente:

$$C = \frac{\text{Carry Rate (\%)}}{100} \times \max\!\left(0,\; P - H\right)$$donde

$$\left\{ \begin{aligned} P &= \text{Total Fund Return} - \text{Invested Capital} \\ H &= \text{Invested Capital} \times \dfrac{\text{Hurdle Rate (\%)}}{100} \end{aligned} \right.$$La parte neta de los LP es el beneficio total menos el carried interest.

Ejemplo práctico

Un fondo devuelve 15.000.000 $ sobre 10.000.000 $ de capital invertido, con un carry del 20 % y un hurdle del 8 %. El beneficio es de 5.000.000 $. El hurdle es \(8\,\% \times 10{.}000{.}000\,\$ = 800{.}000\,\$\). El beneficio por encima del hurdle es \(5{.}000{.}000\,\$ - 800{.}000\,\$ = 4{.}200{.}000\,\$\). El carried interest es \(20\,\% \times 4{.}200{.}000\,\$ =\) 840.000 $, y los LP se quedan con 4.160.000 $.

Preguntas frecuentes

¿Qué ocurre si el beneficio queda por debajo del hurdle? No se genera ningún carry: la calculadora devuelve 0 $ de carried interest.

¿Es un hurdle «duro» (hard) o «blando» (soft)? Este modelo emplea un hurdle duro: el carry se aplica únicamente al beneficio que supera el hurdle. Muchos fondos reales utilizan un hurdle blando con cláusulas de catch-up (recuperación).

¿Incluye las comisiones de gestión? No. Esta herramienta aísla exclusivamente el carried interest basado en el desempeño.