¿Qué es el coste del capital propio?

El coste del capital propio es la rentabilidad que los inversores exigen por mantener las acciones de una empresa, como compensación por el riesgo que asumen. Es un dato clave en la valoración de empresas, en los modelos de descuento de flujos de caja (DCF) y en el coste medio ponderado del capital (WACC). Esta calculadora se basa en el modelo de valoración de activos financieros (CAPM, por sus siglas en inglés), el método más utilizado en finanzas.

Cómo usar esta calculadora

Introduce tres valores: la tasa libre de riesgo (normalmente la rentabilidad de un bono soberano a largo plazo), la beta de la acción (su sensibilidad a los movimientos del conjunto del mercado) y el rendimiento esperado del mercado. La calculadora devuelve el coste del capital propio exigido en porcentaje y muestra la prima de riesgo del mercado.

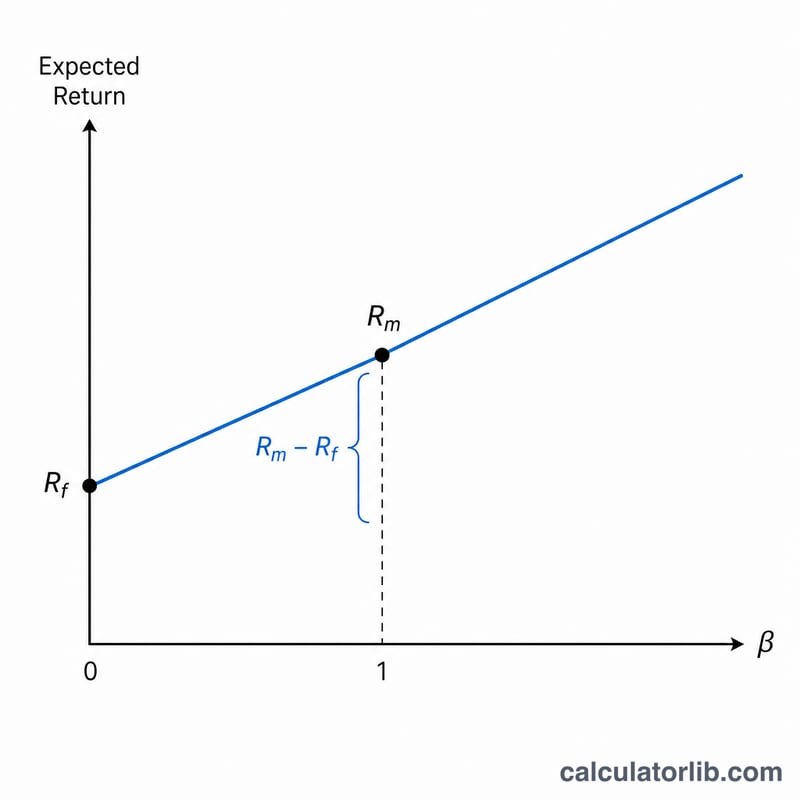

La fórmula del CAPM explicada

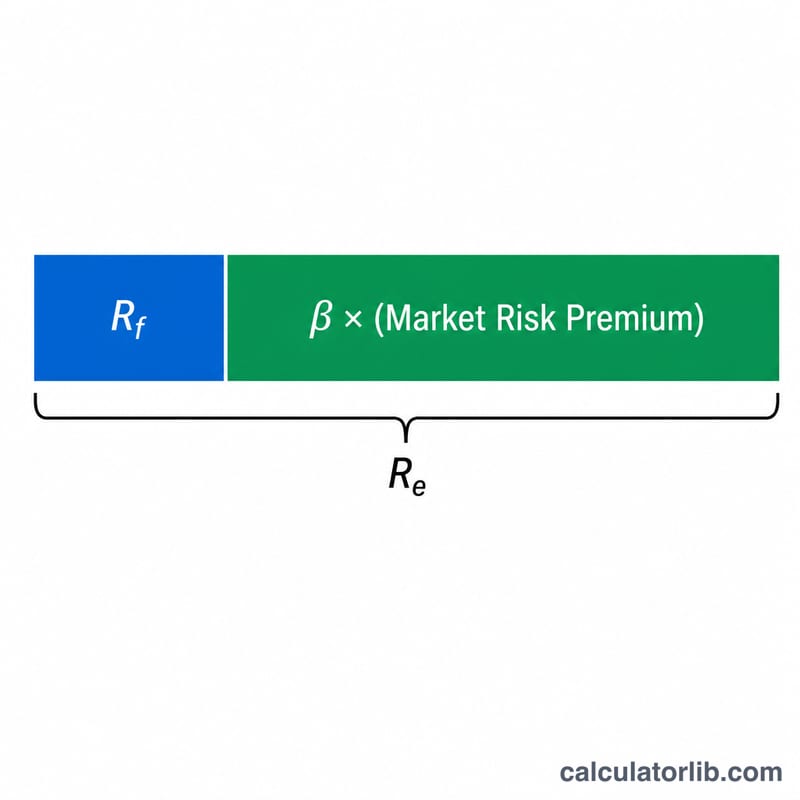

La fórmula es $$R_e = \text{Rf} + \beta \times \left( \text{Rm} - \text{Rf} \right)$$ Aquí, Rf es la tasa libre de riesgo, β mide el riesgo sistemático respecto al mercado (\(\beta = 1\) significa que la acción se mueve al mismo ritmo que el mercado) y (Rm − Rf) es la prima de riesgo de las acciones, es decir, la rentabilidad adicional que se exige por invertir en renta variable en lugar de en un activo sin riesgo.

Ejemplo práctico

Supongamos que la tasa libre de riesgo es del 3 %, la beta es 1,2 y el rendimiento esperado del mercado es del 9 %. La prima de riesgo de las acciones es \(9\,\% - 3\,\% = 6\,\%\). El coste del capital propio es $$3\,\% + 1{,}2 \times 6\,\% = 3\,\% + 7{,}2\,\% = 10{,}2\,\%$$ Los inversores exigirían una rentabilidad anual del 10,2 % para que les compense mantener esta acción.

Preguntas frecuentes

¿Qué beta debo usar? Utiliza la beta histórica de la acción que ofrecen los proveedores de datos financieros o, en el caso de empresas no cotizadas, una beta sectorial media (desapalancada y vuelta a apalancar).

¿Por qué una beta más alta implica más riesgo? Una beta superior a 1 indica que la acción amplifica los movimientos del mercado, por lo que los inversores reclaman una rentabilidad mayor como compensación.

¿Puede ser negativo el coste del capital propio? En contadas ocasiones. Puede ser bajo o incluso negativo si la beta es negativa (el activo se mueve en sentido contrario al mercado), lo que actúa como cobertura.