Что такое стоимость собственного капитала?

Стоимость собственного капитала — это норма доходности, которую инвесторы хотят получить за владение акциями компании в качестве компенсации за принятый риск. Этот показатель — один из ключевых при оценке бизнеса, в моделях дисконтированных денежных потоков (DCF) и при расчёте средневзвешенной стоимости капитала (WACC). В основе калькулятора лежит модель оценки капитальных активов (CAPM) — наиболее распространённый подход в мировой финансовой практике.

Как пользоваться калькулятором

Введите три значения: безрисковую ставку (обычно это доходность долгосрочных государственных облигаций), бету акции (её чувствительность к колебаниям рынка в целом) и ожидаемую доходность рынка. Калькулятор покажет требуемую стоимость собственного капитала в процентах, а также премию за риск инвестирования в акции.

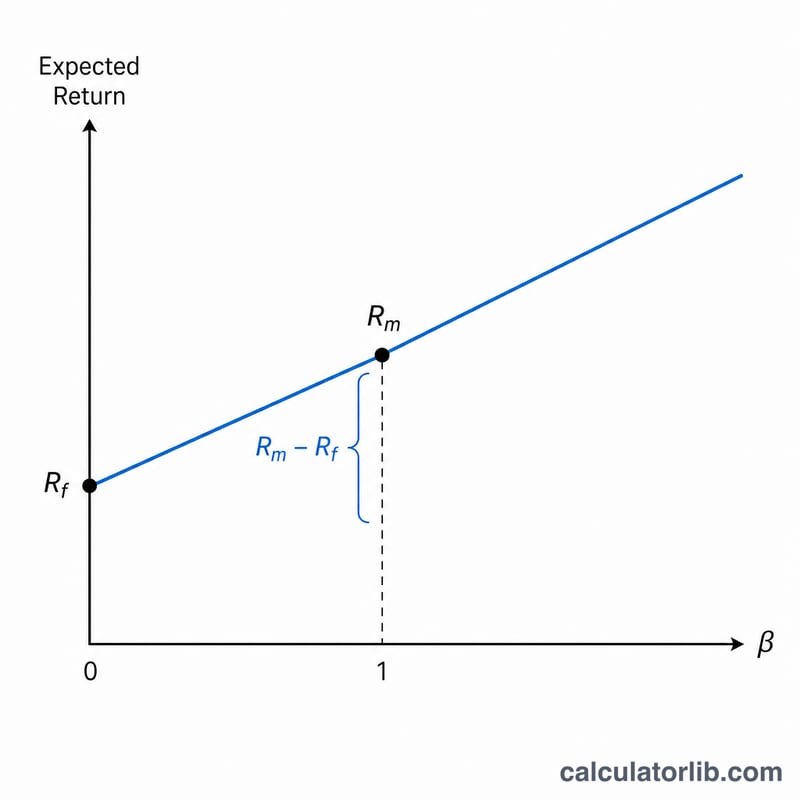

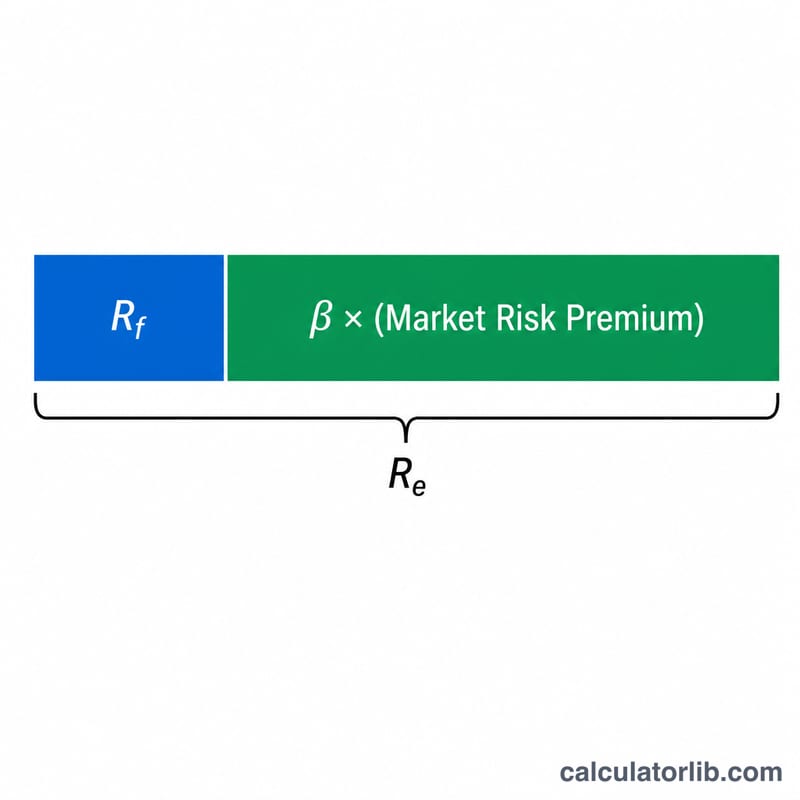

Разбираем формулу CAPM

Формула выглядит так: $$R_e = \text{Rf} + \beta \times (\text{Rm} - \text{Rf})$$ Здесь Rf — безрисковая ставка, β — мера систематического риска относительно рынка (при \(\beta = 1\) акция движется вместе с рынком), а (Rm − Rf) — премия за риск по акциям, то есть дополнительная доходность, которую инвесторы требуют за вложения в акции вместо безрискового актива.

Пример расчёта

Допустим, безрисковая ставка составляет 3%, бета равна 1,2, а ожидаемая доходность рынка — 9%. Тогда премия за риск по акциям = 9% − 3% = 6%. Стоимость собственного капитала $$= 3\% + 1{,}2 \times 6\% = 3\% + 7{,}2\% = \mathbf{10{,}2\%}$$ Иными словами, инвесторы будут ожидать годовую доходность в 10,2%, чтобы владение этими акциями было оправданным.

Частые вопросы

Какую бету использовать? Для публичных компаний берите историческую бету у поставщика финансовых данных, а для частных фирм — среднеотраслевую (сначала «очищенную» от долговой нагрузки, а затем пересчитанную под структуру капитала конкретной компании).

Почему высокая бета означает больший риск? Бета выше 1 показывает, что акция усиливает колебания рынка, поэтому инвесторы требуют более высокую доходность в качестве компенсации.

Может ли стоимость капитала быть отрицательной? Это редкость. Она может оказаться низкой или даже отрицательной при отрицательной бете (когда актив движется против рынка), что превращает его в инструмент хеджирования.