株主資本コストとは?

株主資本コスト(Cost of Equity)とは、投資家がその企業の株式を保有するうえで求める収益率のことです。投資家が引き受けるリスクに見合うリターンを意味します。企業価値評価やDCF(割引キャッシュフロー)分析、加重平均資本コスト(WACC)の算出に欠かせない重要な指標です。本ツールでは、最も広く用いられている資本資産価格モデル(CAPM)を使って計算します。

このツールの使い方

次の3つの値を入力してください。リスクフリーレート(通常は長期国債の利回りを用います)、株式のベータ値(市場全体の動きに対する感応度)、そして市場期待収益率です。計算結果として、要求される株主資本コストがパーセンテージで表示され、あわせて株式リスクプレミアムも確認できます。

CAPMの公式をわかりやすく解説

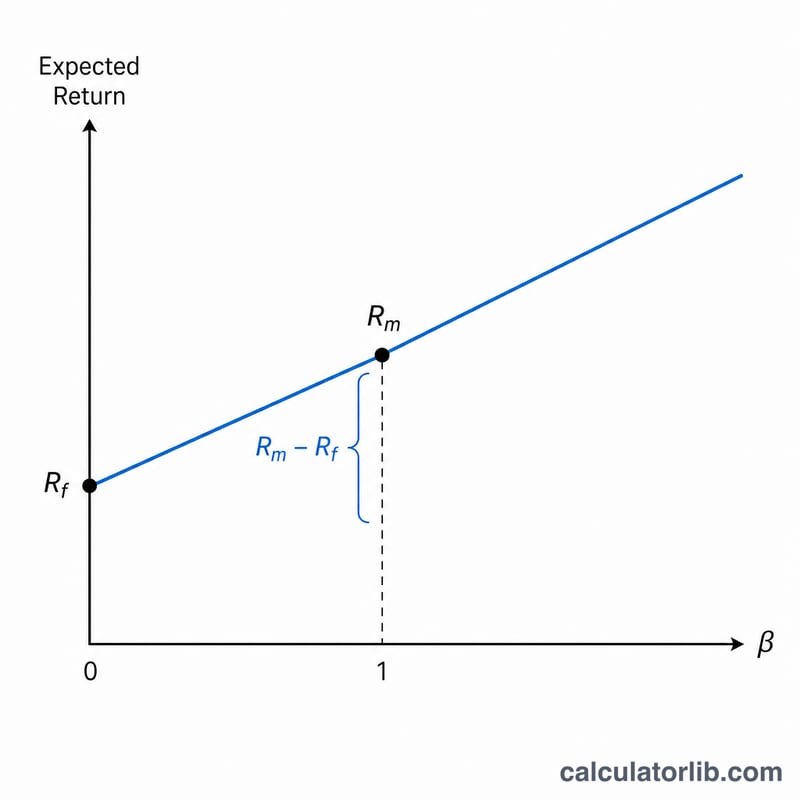

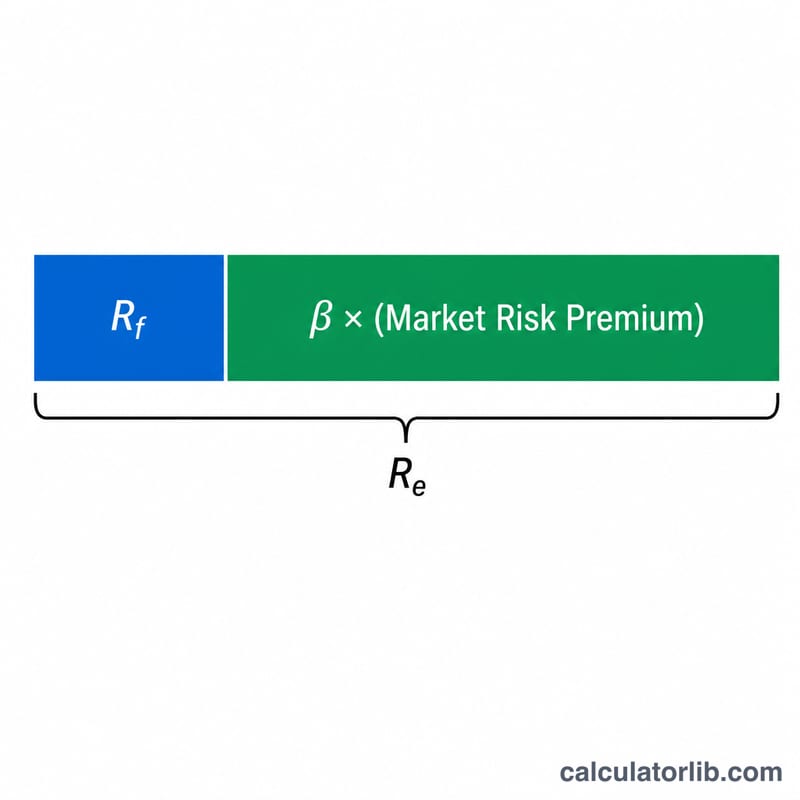

公式は$$R_e = \text{Risk-Free Rate} + \text{Beta} \times \left( \text{Market Return} - \text{Risk-Free Rate} \right)$$です。ここでRfはリスクフリーレート、βは市場に対するシステマティックリスク(β=1なら株価は市場と同じ動きをします)を表します。そして(Rm − Rf)は株式リスクプレミアム、つまりリスクフリー資産ではなく株式に投資することで要求される上乗せ分のリターンです。

計算例

たとえば、リスクフリーレートが3%、ベータが1.2、市場期待収益率が9%だとします。株式リスクプレミアムは \( 9\% - 3\% = 6\% \) です。株主資本コストは $$3\% + 1.2 \times 6\% = 3\% + 7.2\% = \mathbf{10.2\%}$$ となります。この場合、投資家がこの株式を保有する価値があると判断するには、年率10.2%のリターンが必要になります。

よくある質問(FAQ)

どのベータ値を使えばよいですか? 金融データ提供会社が公表している株式の過去ベータを使うのが一般的です。非上場企業の場合は、業界平均のベータ(いったんアンレバード化してから対象企業の資本構成でリレバード化)を用います。

なぜベータが高いとリスクが大きいのですか? ベータが1を超えると、その株式は市場の値動きを増幅して動くことを意味します。そのため投資家はリスクの見返りとして、より高いリターンを要求します。

株主資本コストがマイナスになることはありますか? まれにあります。ベータがマイナス(市場と逆方向に動く資産)の場合、株主資本コストは非常に低く、あるいはマイナスになることもあります。こうした資産はヘッジ(リスク回避)の役割を果たします。