Qu'est-ce que le coût des capitaux propres ?

Le coût des capitaux propres correspond au taux de rentabilité qu'exigent les investisseurs pour détenir les actions d'une entreprise, en contrepartie du risque qu'ils acceptent de prendre. C'est une donnée essentielle dans l'évaluation d'entreprise, les modèles d'actualisation des flux de trésorerie (DCF) et le coût moyen pondéré du capital (CMPC, ou WACC en anglais). Ce calculateur s'appuie sur le Modèle d'évaluation des actifs financiers (MEDAF, ou CAPM en anglais), l'approche la plus répandue.

Comment utiliser ce calculateur

Renseignez trois valeurs : le taux sans risque (généralement le rendement d'une obligation d'État de long terme), le bêta de l'action (sa sensibilité aux mouvements globaux du marché) et le rendement attendu du marché. Le calculateur affiche le coût des capitaux propres exigé sous forme de pourcentage, ainsi que la prime de risque des actions.

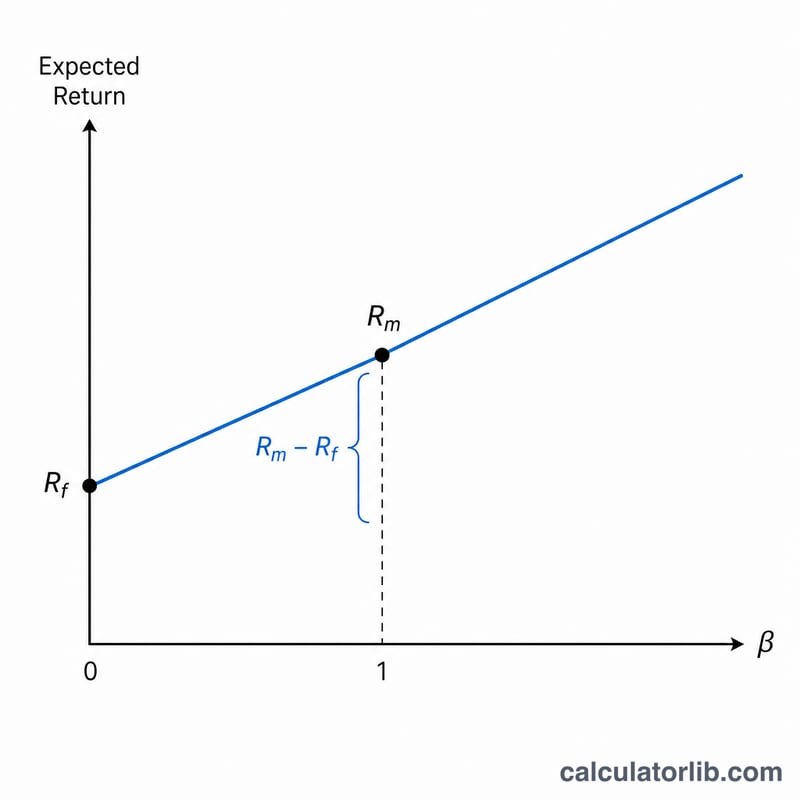

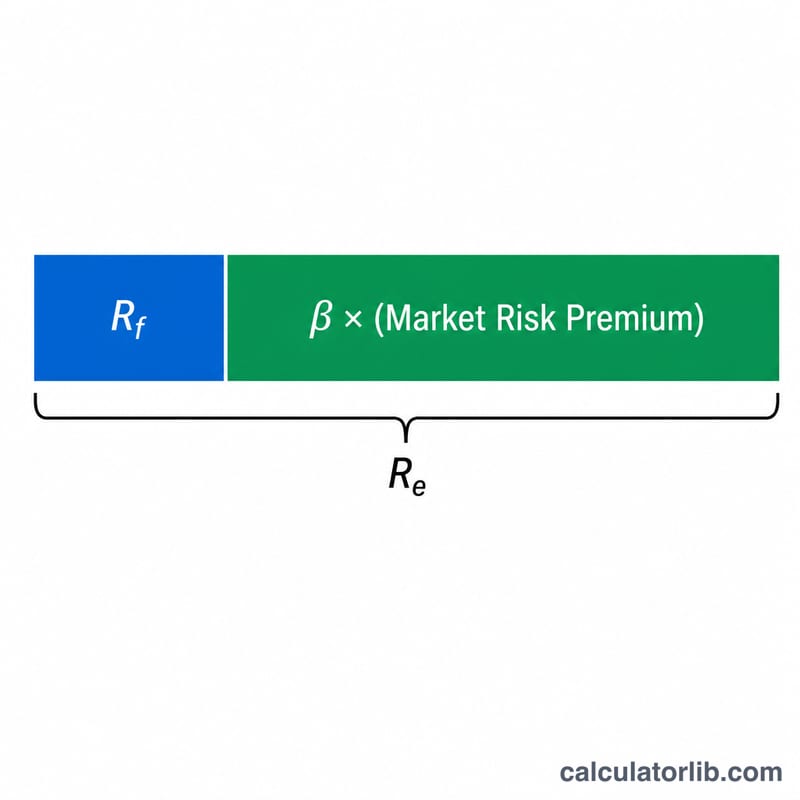

La formule du MEDAF expliquée

La formule s'écrit

$$R_e = \text{Rf} + \beta \times \left( \text{Rm} - \text{Rf} \right)$$. Ici, \(Rf\) désigne le taux sans risque, \(\beta\) mesure le risque systématique par rapport au marché (un \(\beta = 1\) signifie que l'action évolue au même rythme que le marché) et \((Rm - Rf)\) représente la prime de risque des actions, c'est-à-dire le supplément de rendement exigé pour investir en actions plutôt que dans un actif sans risque.

Exemple chiffré

Imaginons un taux sans risque de 3 %, un bêta de 1,2 et un rendement attendu du marché de 9 %. La prime de risque des actions s'élève à \(9\% - 3\% = 6\%\). Le coût des capitaux propres vaut alors

$$3\% + 1{,}2 \times 6\% = 3\% + 7{,}2\% = 10{,}2\%$$. Les investisseurs exigeraient donc un rendement annuel de 10,2 % pour justifier la détention de cette action.

Questions fréquentes

Quel bêta faut-il utiliser ? Utilisez le bêta historique de l'action fourni par un prestataire de données financières, ou une moyenne sectorielle (désendettée puis réendettée) pour les sociétés non cotées.

Pourquoi un bêta plus élevé est-il plus risqué ? Un bêta supérieur à 1 signifie que l'action amplifie les mouvements du marché : les investisseurs réclament donc un rendement plus important en compensation.

Le coût des capitaux propres peut-il être négatif ? Rarement. Il peut être faible, voire négatif, si le bêta est négatif (l'actif évolue à l'inverse du marché), ce qui joue alors un rôle de couverture.