Özsermaye Maliyeti Nedir?

Özsermaye maliyeti, yatırımcıların bir şirketin hisse senedini ellerinde tutmaları karşılığında talep ettikleri getiri oranıdır ve üstlendikleri riski telafi eder. Şirket değerlemesi, indirgenmiş nakit akışı (İNA) modelleri ve ağırlıklı ortalama sermaye maliyeti (WACC) hesaplamalarında temel bir girdidir. Bu hesaplama aracı, en yaygın kullanılan yöntem olan Finansal Varlıkları Fiyatlama Modeli'ni (CAPM) esas alır.

Bu Hesaplama Aracı Nasıl Kullanılır?

Üç değer girmeniz yeterlidir: risksiz getiri oranı (genellikle uzun vadeli devlet tahvilinin getirisi), hisse senedinin beta katsayısı (genel piyasa hareketlerine olan duyarlılığı) ve beklenen piyasa getirisi. Araç, gerekli özsermaye maliyetini yüzde olarak hesaplar ve özsermaye risk primini de gösterir.

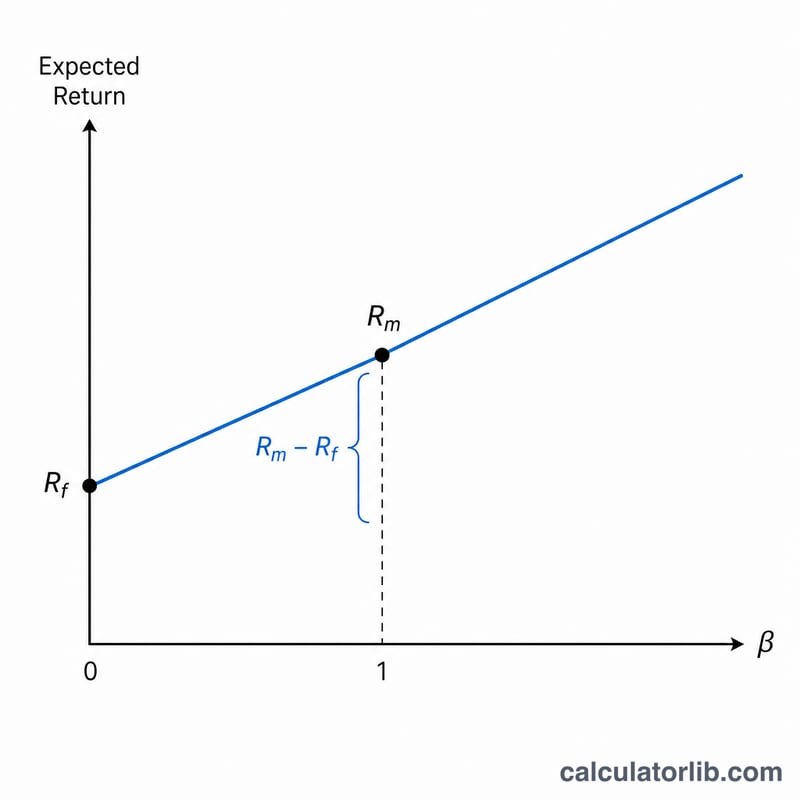

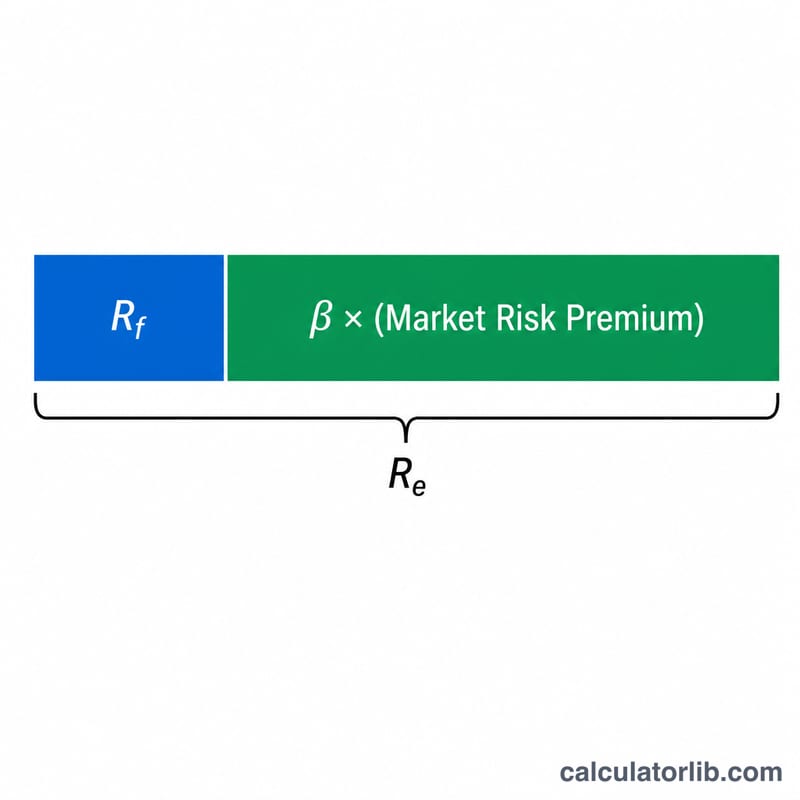

CAPM Formülünün Açıklaması

Formül şudur: $$R_e = \text{Risk-Free Rate} + \text{Beta} \times \left( \text{Market Return} - \text{Risk-Free Rate} \right)$$ Burada Rf risksiz getiri oranını, β piyasaya kıyasla sistematik riski ölçer (\(\beta = 1\) ise hisse senedi piyasayla aynı yönde ve oranda hareket eder), (Rm − Rf) ise özsermaye risk primini, yani risksiz bir varlık yerine hisse senedine yatırım yapmak için talep edilen ek getiriyi ifade eder.

Örnek Hesaplama

Risksiz getiri oranının %3, beta katsayısının 1,2 ve beklenen piyasa getirisinin %9 olduğunu varsayalım. Özsermaye risk primi \(9\% - 3\% = 6\%\) olur. Özsermaye maliyeti ise $$3\% + 1{,}2 \times 6\% = 3\% + 7{,}2\% = 10{,}2\%$$ şeklinde hesaplanır. Yatırımcılar, bu hisse senedini ellerinde tutmayı haklı çıkarmak için yıllık %10,2 getiri talep ederler.

Sıkça Sorulan Sorular

Hangi beta değerini kullanmalıyım? Finansal veri sağlayıcılarından alınan hissenin geçmiş beta değerini kullanın; halka açık olmayan şirketler içinse sektör ortalamasını (önce kaldıraçtan arındırıp ardından yeniden kaldıraçlandırarak) tercih edebilirsiniz.

Yüksek beta neden daha riskli kabul edilir? 1'in üzerindeki bir beta, hissenin piyasa hareketlerini büyüttüğü anlamına gelir; bu nedenle yatırımcılar telafi olarak daha yüksek getiri talep eder.

Özsermaye maliyeti negatif olabilir mi? Nadiren. Beta negatifse (varlık piyasanın tersi yönde hareket ediyorsa ve bir tür koruma görevi görüyorsa) özsermaye maliyeti düşük, hatta negatif olabilir.