Chi phí vốn chủ sở hữu là gì?

Chi phí vốn chủ sở hữu là tỷ suất sinh lời mà nhà đầu tư đòi hỏi khi nắm giữ cổ phiếu của một doanh nghiệp, nhằm bù đắp cho rủi ro họ phải gánh chịu. Đây là một yếu tố đầu vào quan trọng trong định giá, mô hình chiết khấu dòng tiền (DCF) và chi phí vốn bình quân gia quyền (WACC). Công cụ này sử dụng Mô hình Định giá Tài sản Vốn (CAPM) — phương pháp được áp dụng phổ biến nhất.

Cách sử dụng công cụ

Bạn chỉ cần nhập ba giá trị: lãi suất phi rủi ro (thường là lợi suất trái phiếu chính phủ dài hạn), hệ số beta của cổ phiếu (mức độ nhạy cảm với biến động chung của thị trường) và lợi suất thị trường kỳ vọng. Công cụ sẽ trả về chi phí vốn chủ sở hữu yêu cầu dưới dạng phần trăm và hiển thị phần bù rủi ro vốn chủ sở hữu.

Giải thích công thức CAPM

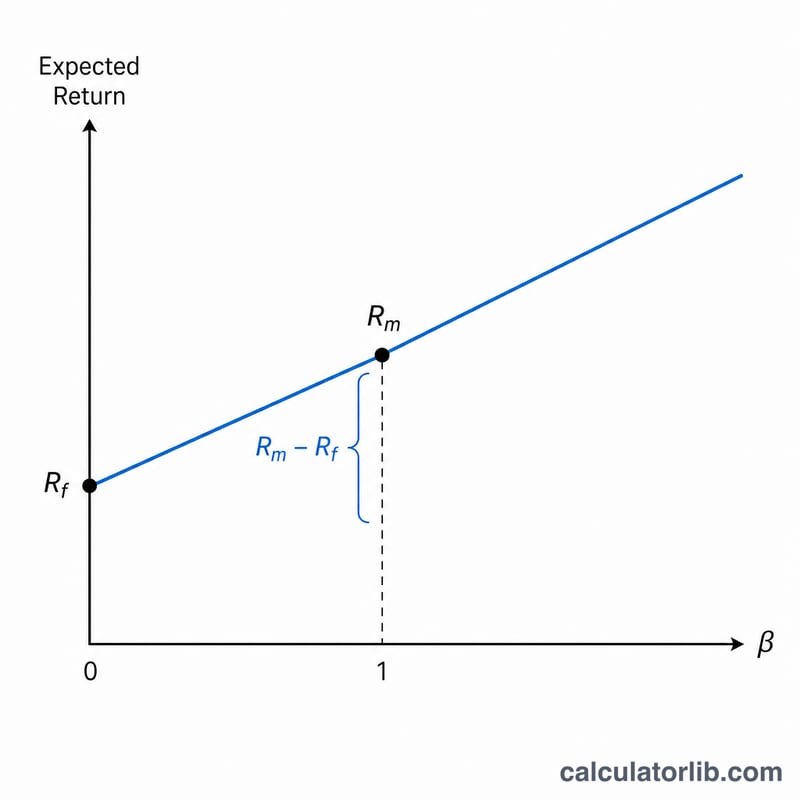

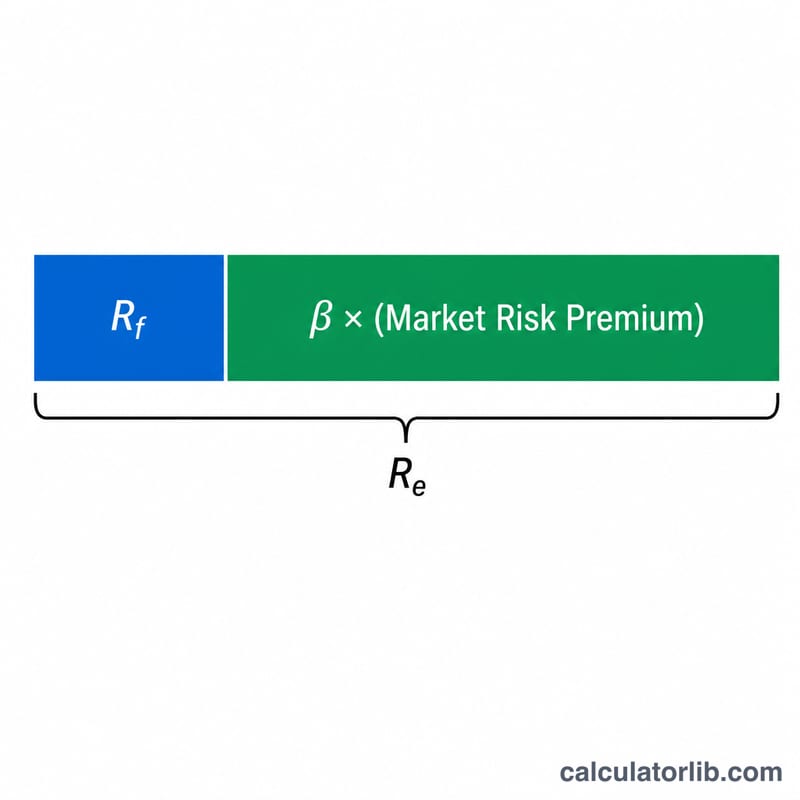

Công thức là $$R_e = \text{Risk-Free Rate} + \text{Beta} \times \left( \text{Market Return} - \text{Risk-Free Rate} \right)$$ Trong đó, Rf là lãi suất phi rủi ro, β đo lường rủi ro hệ thống so với thị trường (\(\beta = 1\) nghĩa là cổ phiếu biến động cùng nhịp với thị trường), còn (Rm − Rf) là phần bù rủi ro vốn chủ sở hữu — phần lợi nhuận tăng thêm mà nhà đầu tư đòi hỏi khi rót tiền vào cổ phiếu thay vì tài sản phi rủi ro.

Ví dụ minh họa

Giả sử lãi suất phi rủi ro là 3%, beta là 1,2 và lợi suất thị trường kỳ vọng là 9%. Phần bù rủi ro vốn chủ sở hữu sẽ là \(9\% - 3\% = 6\%\). Chi phí vốn chủ sở hữu là $$3\% + 1{,}2 \times 6\% = 3\% + 7{,}2\% = \mathbf{10{,}2\%}$$ Như vậy, nhà đầu tư sẽ đòi hỏi mức sinh lời 10,2% mỗi năm để chấp nhận nắm giữ cổ phiếu này.

Câu hỏi thường gặp

Nên dùng hệ số beta nào? Hãy sử dụng beta lịch sử của cổ phiếu từ một nhà cung cấp dữ liệu tài chính, hoặc beta trung bình ngành (khử đòn bẩy rồi tái áp dụng đòn bẩy) đối với doanh nghiệp chưa niêm yết.

Vì sao beta cao lại rủi ro hơn? Beta lớn hơn 1 nghĩa là cổ phiếu khuếch đại biến động của thị trường, nên nhà đầu tư đòi hỏi mức sinh lời cao hơn để bù đắp.

Chi phí vốn chủ sở hữu có thể âm không? Hiếm khi xảy ra. Giá trị này có thể rất thấp hoặc thậm chí âm nếu beta âm (tài sản biến động ngược chiều thị trường), khi đó nó đóng vai trò như một công cụ phòng hộ.