株式の希薄化(ダイリューション)とは?

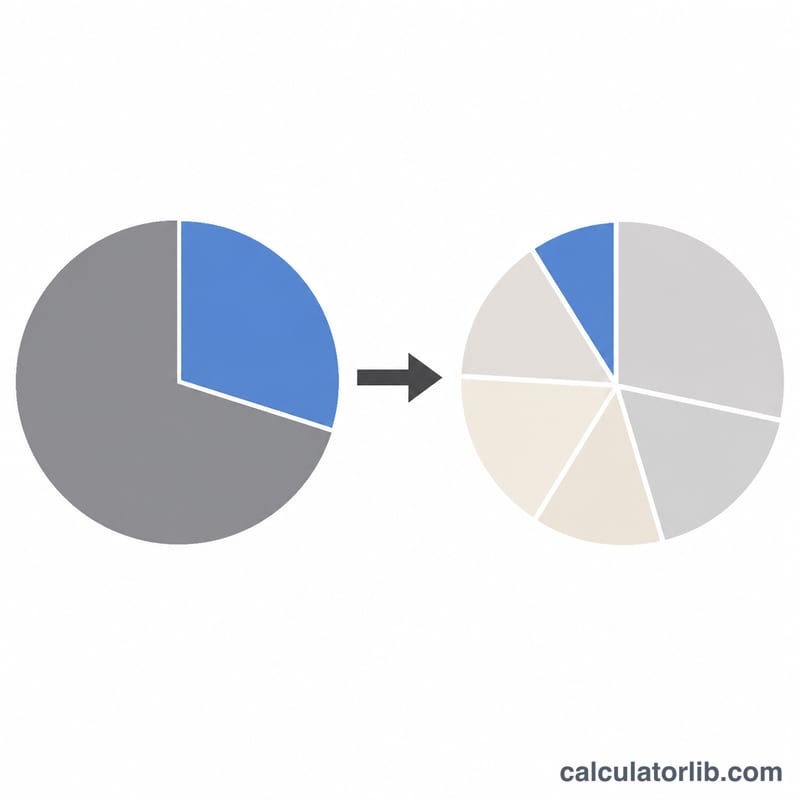

株式の希薄化(ダイリューション)とは、会社が新たに株式を発行することで起こります。典型的なケースは、資金調達ラウンド、従業員向けストックオプションプール(オプションプール)の拡大、コンバーチブルノート(転換社債型新株予約権付社債)の株式転換などです。発行済株式の総数は増える一方で、あなたが保有する株式数は変わらないため、結果としてあなたの持株比率(出資比率)が下がってしまいます。この計算ツールを使えば、新株発行の前後で会社に対するあなたの持分が具体的にどれだけ変化するかを正確に把握できます。

計算ツールの使い方

入力するのは3つの数字だけです。「現在保有している株式数」「新ラウンド前の発行済株式総数」「会社が発行を予定している新株数」を入力してください。すると、ツールが希薄化後の新しい持株比率、失われるパーセンテージ・ポイント、そして相対的な希薄化率を自動で算出します。

計算式の解説

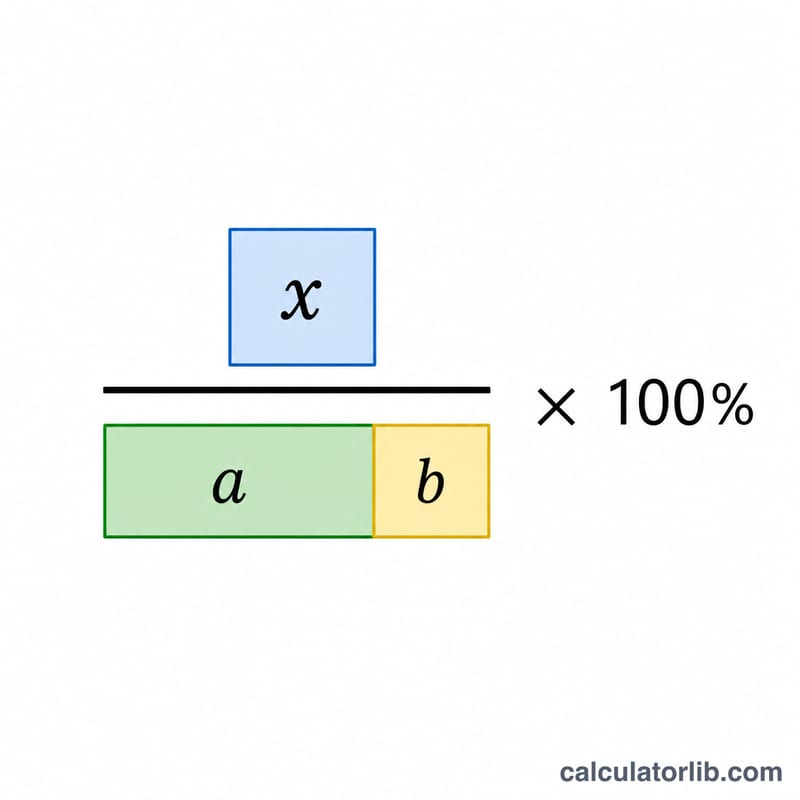

持株比率は常に「自分の株式数 ÷ 株式総数」で求められます。ラウンド前の持分は 自分の株式数 ÷ 株式総数 です。ラウンド後は、発行された新株の分だけ分母(株式総数)が増えるため、自分の株式数 ÷(株式総数 + 発行済新株数) となります。この前後の差が、あなたの希薄化分にあたります。

$$\text{New Ownership \%} = \frac{\text{Your Shares}}{\text{Total Shares} + \text{New Shares}} \times 100$$

$$\begin{gathered} \text{New \%} = \frac{\text{Your Shares}}{\text{Total Shares} + \text{New Shares}} \times 100 \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Old \%} &= \frac{\text{Your Shares}}{\text{Total Shares}} \times 100 \\ \text{Dilution \%} &= \frac{\text{Old \%} - \text{New \%}}{\text{Old \%}} \times 100 \end{aligned} \right. \end{gathered}$$

具体例で見てみる

たとえば、発行済株式総数が100万株のスタートアップで、あなたが10万株を保有しているとします。この時点での持株比率は10%です。ここで会社が資金調達ラウンドを実施し、25万株の新株を発行すると、株式総数は125万株になります。すると、あなたの持株比率は \(100{,}000 \div 1{,}250{,}000 = 8\%\) に低下します。つまり2パーセンテージ・ポイント希薄化したことになり、もとの持分に対しては20%の相対的な減少となります。

よくある質問(FAQ)

希薄化すると、保有株の価値も下がるのですか? 必ずしもそうとは限りません。会社がより高いバリュエーション(企業価値評価)で資金を調達した場合、持株比率が下がっても、金額ベースでは保有株の価値がむしろ上がることもあります。

相対的な希薄化率とは何ですか? 失われたパーセンテージ・ポイントを、もとの持株比率で割った値です。上の例では \(2 \div 10 = 20\%\) となります。スタート時点と比べて、希薄化のインパクトがどれくらい大きいかを示す指標です。

オプションプールも含めるべきですか? はい。新規のストックオプションやオプションプールの増枠がラウンドに含まれている場合は、それらの株式も「発行済新株数」に含めて入力してください。そうすることで、完全希薄化(フルダイリューション)ベースの結果を確認できます。