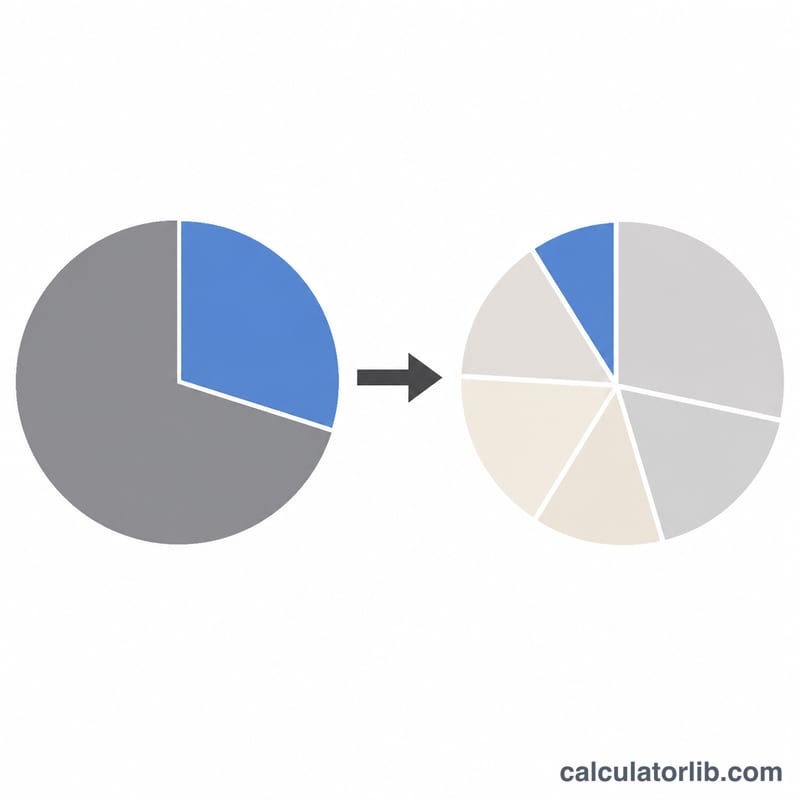

什么是股权稀释?

当公司增发新股时,就会发生股权稀释——常见的情形包括融资轮、扩充员工期权池(ESOP),或可转换债券转股。由于股本总量增加,而你持有的股份数量保持不变,你的持股比例就会随之下降。这款计算器能清楚地告诉你,在增发新股前后,你究竟占有公司多少股份。

如何使用本计算器

只需输入三个数字:你当前持有的股份数、本轮融资前的总股本,以及公司计划增发的新股数量。计算器会算出你的最新持股比例、损失的百分点,以及相对稀释幅度。

计算公式详解

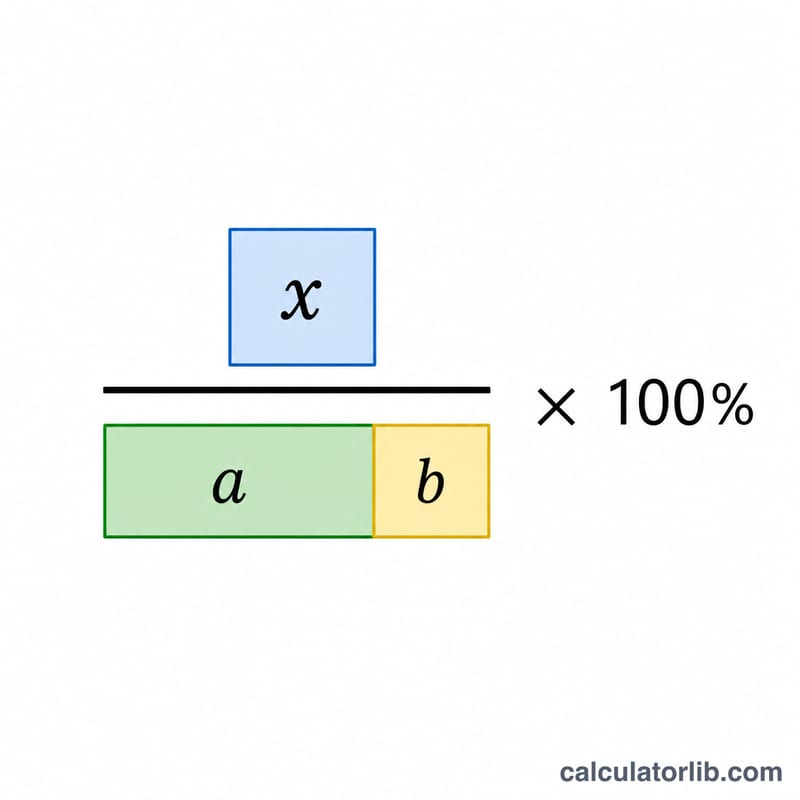

持股比例始终等于你的股份数除以总股本。融资前你的占股为你的股份 ÷ 总股本。融资后,分母会因新增发的股份而扩大:你的股份 ÷(总股本 + 新增发股份)。两者之间的差值,就是你被稀释的幅度。

$$\text{New Ownership \%} = \frac{\text{Your Shares}}{\text{Total Shares} + \text{New Shares}} \times 100$$

$$\begin{gathered} \text{New \%} = \frac{\text{Your Shares}}{\text{Total Shares} + \text{New Shares}} \times 100 \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Old \%} &= \frac{\text{Your Shares}}{\text{Total Shares}} \times 100 \\ \text{Dilution \%} &= \frac{\text{Old \%} - \text{New \%}}{\text{Old \%}} \times 100 \end{aligned} \right. \end{gathered}$$

实例演示

假设你持有某创业公司 100,000 股,公司总股本为 1,000,000 股,即你占股 10%。随后公司完成一轮融资,增发 250,000 股新股,总股本增至 1,250,000 股。此时你的持股比例变为 \(100{,}000 \div 1{,}250{,}000 = 8\%\)。也就是说,你被稀释了 2 个百分点,相对于原有占股而言,缩水了 20%。

常见问题

股权稀释会让我手中股份贬值吗?未必。如果公司是在更高的估值下完成融资,那么即便持股比例下降,按金额计算的实际价值也可能不降反升。

什么是相对稀释?它等于损失的百分点除以你原本的持股比例——在上面的例子中即 \(2 \div 10 = 20\%\)。它衡量的是相对于你的初始占股,这次稀释的冲击究竟有多大。

需要把期权池算进去吗?需要。如果本轮融资涉及新增期权或扩充期权池,应把这部分股份计入"新增发股份"中,这样才能看到完全稀释(fully-diluted)后的真实结果。