ما هي الفائدة المحمولة (Carried Interest)؟

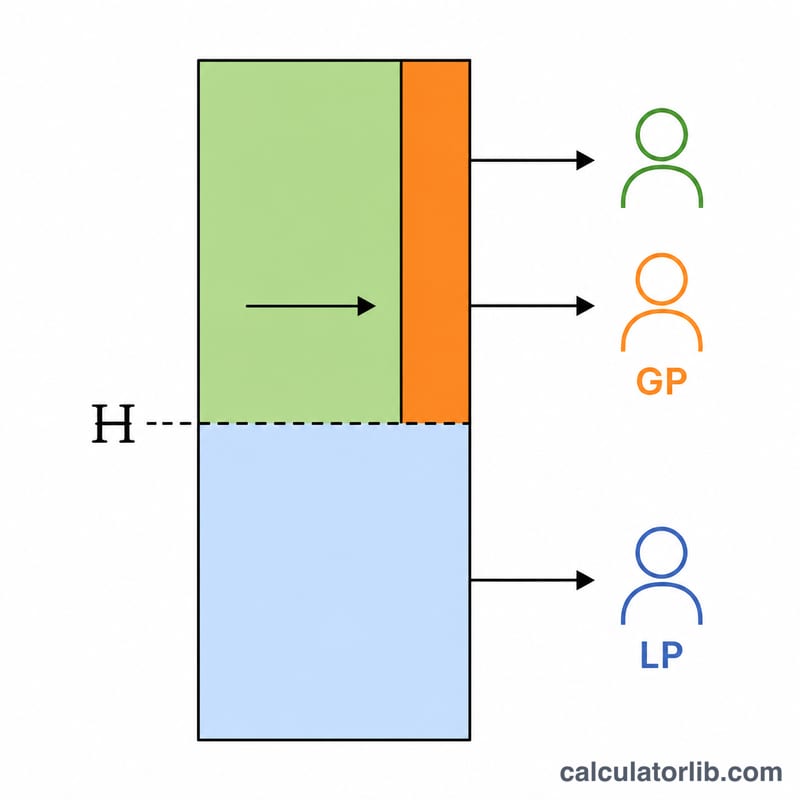

الفائدة المحمولة، أو ما يُعرف اختصارًا بـ"الحمل" (carry)، هي حصة من أرباح الصندوق تُدفع للشريك العام (GP) في صناديق الأسهم الخاصة أو رأس المال الجريء أو صناديق التحوّط كمكافأة على الأداء. والهيكل الأكثر شيوعًا هو نموذج "2 و20" — أي رسوم إدارة بنسبة 2% إضافةً إلى فائدة محمولة بنسبة 20%. وعادةً لا يُحتسب الحمل إلا على الأرباح التي تتجاوز الحد الأدنى للعائد (العائد التفضيلي)، وهو ما يجب أن يحصل عليه الشركاء المحدودون (LPs) أولًا.

كيفية استخدام هذه الحاسبة

أدخِل إجمالي المبلغ الذي حقّقه الصندوق، ورأس المال المستثمر، ونسبة الحمل (غالبًا 20%)، والحد الأدنى للعائد (غالبًا 8%). تقوم الحاسبة باحتساب إجمالي الربح، والعائد المستحق للشركاء المحدودين عند الحد الأدنى، والأرباح التي تتجاوز هذا الحد، والفائدة المحمولة التي يحتفظ بها الشريك العام.

شرح المعادلة

أولًا، الربح يساوي إجمالي العائد ناقص رأس المال المستثمر. ويُحسب ربح الحد الأدنى بضرب رأس المال المستثمر في نسبة الحد الأدنى للعائد. أما الأرباح التي تتجاوز الحد الأدنى فهي الربح ناقص ربح الحد الأدنى (وحدّه الأدنى صفر). والفائدة المحمولة هي نسبة الحمل مضروبةً في هذا الفائض:

$$C = \frac{\text{Carry Rate (\%)}}{100} \times \max\!\left(0,\; P - H\right)$$أما حصة الشركاء المحدودين الصافية فهي إجمالي الربح ناقص الفائدة المحمولة.

مثال تطبيقي

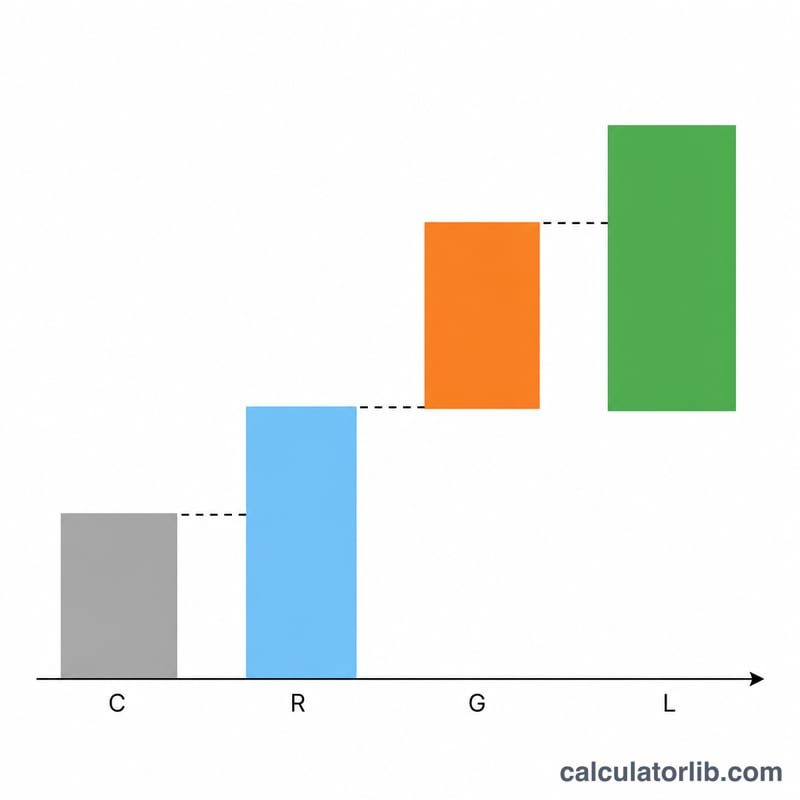

لنفترض أن صندوقًا حقّق عائدًا قدره 15,000,000 دولار على رأس مال مستثمر قدره 10,000,000 دولار، بنسبة حمل 20% وحد أدنى للعائد 8%. الربح هنا هو 5,000,000 دولار. ويبلغ الحد الأدنى \(8\% \times 10{,}000{,}000 = 800{,}000\) دولار. أما الأرباح التي تتجاوز الحد الأدنى فهي \(5{,}000{,}000 - 800{,}000 = 4{,}200{,}000\) دولار. وعليه تكون الفائدة المحمولة \(20\% \times 4{,}200{,}000 = \mathbf{840{,}000}\) دولار، بينما يحتفظ الشركاء المحدودون بمبلغ 4,160,000 دولار.

الأسئلة الشائعة

ماذا يحدث إذا كان الربح أقل من الحد الأدنى؟ في هذه الحالة لا تُحتسب أي فائدة محمولة، وتُظهر الحاسبة قيمة 0 دولار.

هل هذا حد أدنى "صارم" أم "مرن"؟ يعتمد هذا النموذج على حد أدنى صارم (hard hurdle)، أي أن الحمل يُطبَّق فقط على الأرباح التي تتجاوز الحد الأدنى. غير أن العديد من الصناديق الواقعية تستخدم حدًّا أدنى مرنًا (soft hurdle) مع بنود تعويض (catch-up).

هل تشمل هذه الحاسبة رسوم الإدارة؟ لا. تركّز هذه الأداة على الفائدة المحمولة المبنية على الأداء فقط.