ما الذي تقوم به هذه الحاسبة

تحسب حاسبة فوائد القرض القسط الدوري الثابت على أي قرض مُستهلَك بالتقسيط، ثم تعرض لك إجمالي الفوائد، ومجموع الدفعات على كامل مدة القرض، والفائدة السنوية الفعلية. الحاسبة محايدة من حيث العملة، فهي تصلح لأي قرض في أي بلد — ما عليك سوى إدخال المبالغ بعملتك الخاصة. وهي مثالية للقروض العقارية، وقروض السيارات، والقروض الشخصية، وأي قرض بفائدة ثابتة يُسدَّد على أقساط متساوية.

البيانات التي تُدخلها

- مبلغ القرض – أصل المبلغ الذي تقترضه.

- معدل الفائدة السنوية (%) – الفائدة الاسمية السنوية.

- مدة القرض (بالسنوات) – المدة اللازمة لسداد القرض بالكامل.

- دورة التركيب – عدد مرات احتساب الفائدة وسداد القسط: سنويًا (1)، أو نصف سنوي (2)، أو ربع سنوي (4)، أو شهري (12)، أو نصف شهري (24)، أو كل أسبوعين (26)، أو أسبوعي (52)، أو يومي (365).

المعادلة

تعتمد الحاسبة على معادلة سداد القسط المعيارية. أولًا تُحسب الفائدة الدورية i = الفائدة السنوية ÷ عدد مرات التركيب في السنة ÷ 100، وعدد الدفعات n = عدد السنوات × عدد مرات التركيب في السنة. ثم:

القسط = P × [ i(1 + i)ⁿ ] ÷ [ (1 + i)ⁿ − 1 ]

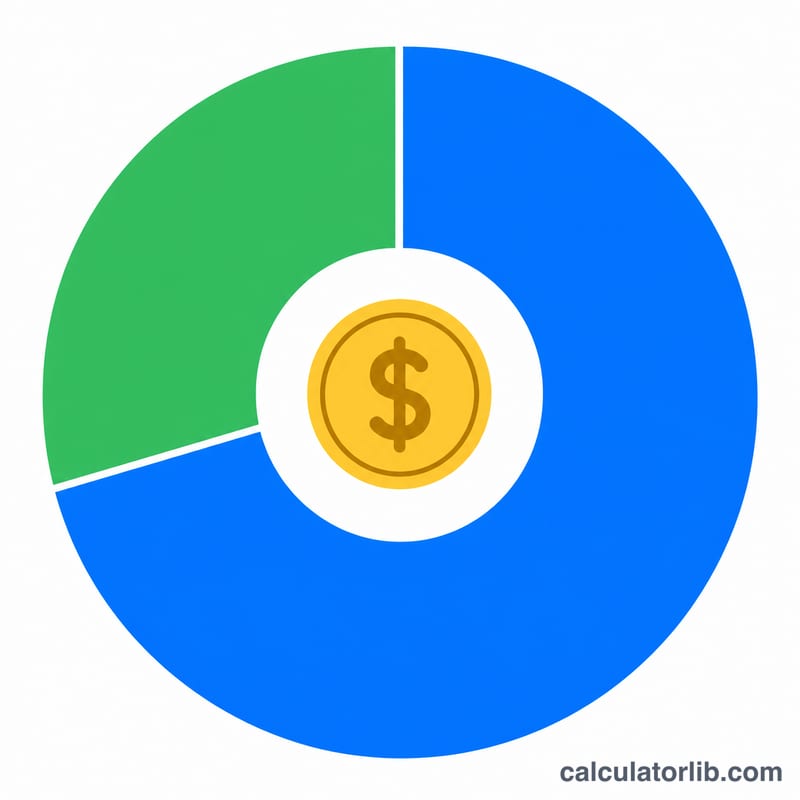

مجموع الدفعات = القسط × n، وإجمالي الفوائد = مجموع الدفعات − أصل القرض. أما الفائدة السنوية الفعلية فتُحسب على النحو التالي: الفائدة الفعلية = (1 + i)^عدد مرات التركيب − 1، وهي تعكس التكلفة السنوية الحقيقية بعد إدخال أثر التركيب.

مثال محلول

لنفترض أنك اقترضت 20,000 بفائدة سنوية 6% ولمدة 5 سنوات، مع تركيب شهري (12 مرة في السنة). تكون الفائدة الدورية 0.06 ÷ 12 = 0.005، وعدد الدفعات 5 × 12 = 60 دفعة. يبلغ القسط نحو 386.66 شهريًا. ويصل مجموع الدفعات إلى نحو 23,199.36، فيكون إجمالي الفوائد نحو 3,199.36. أما الفائدة السنوية الفعلية فهي (1.005)¹² − 1 ≈ 6.17%، وهي أعلى قليلًا من الفائدة الاسمية البالغة 6% بسبب التركيب الشهري.

الأسئلة الشائعة

لماذا تكون الفائدة السنوية الفعلية أعلى من الفائدة التي أدخلتها؟ الفائدة التي تُدخلها هي فائدة اسمية. وعندما تُركَّب الفائدة أكثر من مرة في السنة، تصبح الفائدة الفعلية أعلى. وكلما زاد تكرار التركيب اتسعت الفجوة بين الفائدتين.

هل تعني دورة التركيب الأقصر أقساطًا أرخص أم أغلى؟ الدفعات الأكثر تكرارًا تكون أصغر فرديًا، لكنك تسدد عددًا أكبر منها. وقد تخفض الجداول التي تكون كل أسبوعين أو أسبوعيًا إجمالي الفوائد قليلًا، لأن أصل القرض يُسدَّد بوتيرة أسرع.

هل يمكنني استخدامها للقرض العقاري؟ نعم. اختر التركيب الشهري لمعظم القروض العقارية ذات الفائدة الثابتة، وأدخل مبلغ القرض والفائدة والمدة، وستظهر لك قيمة القسط الشهري وإجمالي تكلفة الفوائد على مدى عمر القرض.