Qué hace la Calculadora de Interés de Depósitos

Esta calculadora estima cuánto crecerá un depósito de ahorro o una imposición a plazo fijo cuando los intereses se capitalizan. Solo tienes que introducir cuatro datos —el depósito inicial, el tipo de interés anual, el número de años y la frecuencia con la que se suman los intereses (la frecuencia de capitalización)— y obtendrás el saldo final junto con el total de intereses generados. La fórmula es universal, así que sirve sea cual sea la divisa o el país.

Los datos de entrada, explicados

- Importe del depósito inicial (P): la cantidad que aportas de una sola vez al principio.

- Tipo de interés anual (%) (r): el tipo nominal anual; por ejemplo, escribe 5 para un 5%.

- Plazo de la inversión (años) (t): el tiempo que el dinero permanece invertido.

- Frecuencia de capitalización (n): cuántas veces al año se calculan y se suman los intereses: Anual (1), Semestral (2), Trimestral (4), Mensual (12) o Diaria (365).

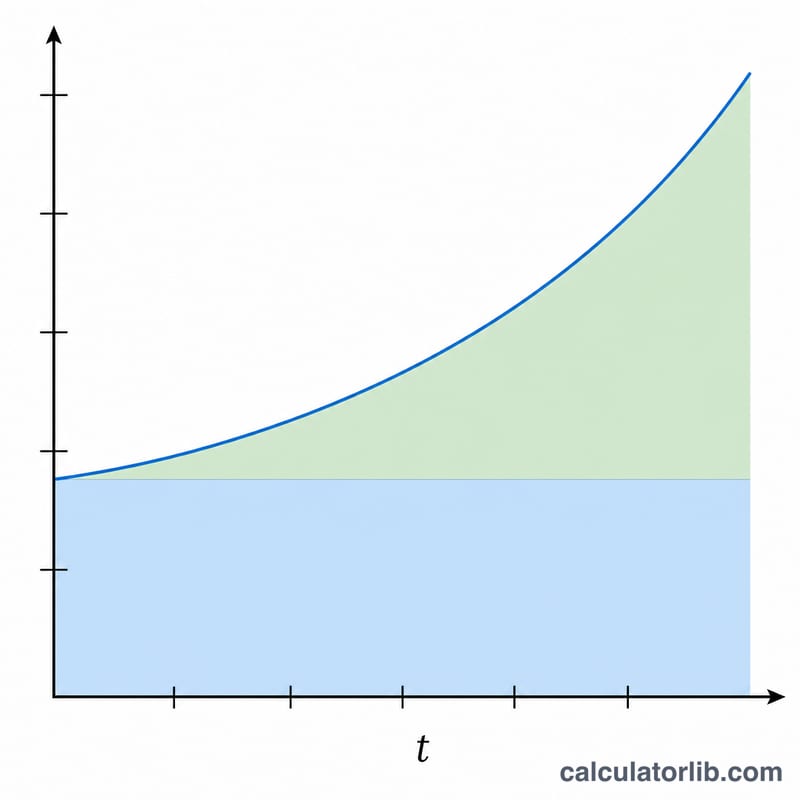

La fórmula

La calculadora aplica la ecuación estándar del interés compuesto:

A = P(1 + r / (100n))nt

El tipo se divide entre 100 para convertir el porcentaje en decimal y, después, entre n para obtener el tipo aplicado en cada periodo de capitalización. El exponente nt es el número total de periodos de capitalización. Los intereses ganados son, simplemente, el saldo final menos el depósito inicial: Intereses = A − P.

Ejemplo resuelto

Imagina que depositas 10.000 a un tipo anual del 5% durante 3 años, con capitalización mensual (n = 12):

- Tipo periódico = 5 / (100 × 12) = 0,0041667

- Periodos = 12 × 3 = 36

- A = 10.000 × (1,0041667)36 ≈ 11.614,72

- Intereses ganados = 11.614,72 − 10.000 = 1.614,72

Si cambiaras a capitalización diaria (n = 365), el saldo subiría ligeramente hasta unos 11.618, lo que demuestra cómo una capitalización más frecuente mejora la rentabilidad.

Preguntas frecuentes

¿Capitalizar con más frecuencia da siempre más rentabilidad? Sí, pero la ganancia se reduce a medida que pasas de la capitalización anual a la diaria. La diferencia entre mensual y diaria suele ser mínima, mientras que entre anual y mensual se nota más.

¿Tiene en cuenta aportaciones mensuales adicionales? No. Esta herramienta parte de un único depósito inicial, sin aportaciones ni retiradas posteriores.

¿El resultado es antes o después de impuestos? La cifra corresponde al interés bruto. No descuenta ningún impuesto sobre los intereses del ahorro, que varía según el país (en España, por ejemplo, tributan en la base del ahorro del IRPF). Consulta la normativa fiscal de tu país para estimar tu rentabilidad neta.