¿Qué son los intereses devengados?

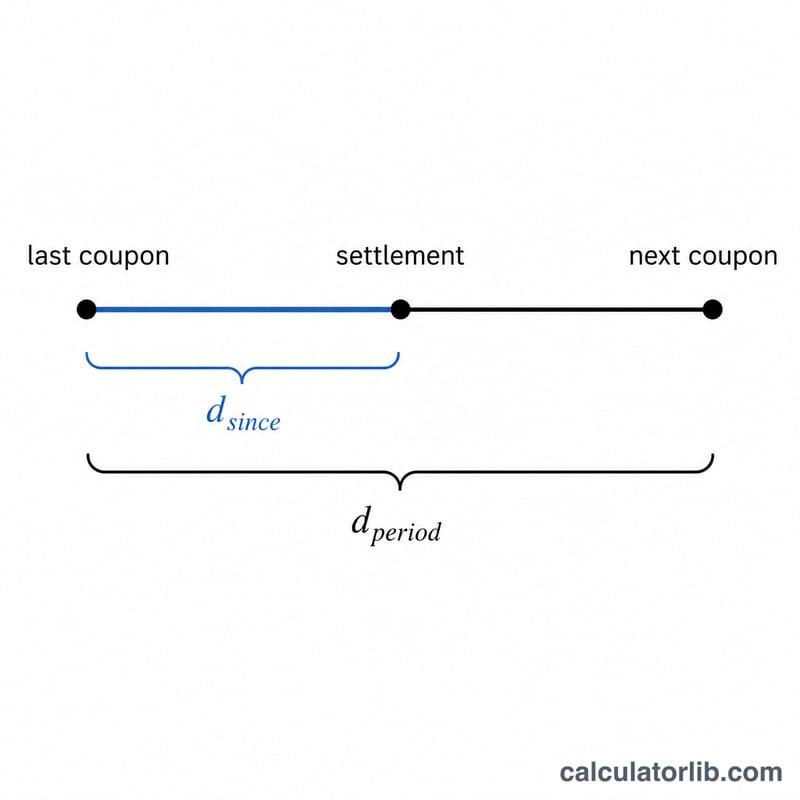

Cuando un bono se vende entre dos fechas de pago de cupón, el vendedor ha generado intereses durante el tiempo que mantuvo el bono dentro de ese periodo, pero aún no ha cobrado ese dinero. Para compensarlo, el comprador le abona ese importe ya generado —los llamados intereses devengados— por encima del precio cotizado (precio limpio) del bono. El total que cambia de manos, es decir, el precio limpio más los intereses devengados, se conoce como precio sucio.

Cómo usar esta calculadora

Introduce el valor nominal del bono (a la par, por ejemplo 1.000), el cupón anual expresado como porcentaje, el número de días transcurridos desde el último cupón pagado, el total de días del periodo de cupón actual y la frecuencia del cupón (cuántos cupones se pagan al año). La calculadora te devuelve los intereses devengados, el pago completo del cupón del periodo y la fracción del periodo que ya ha transcurrido.

La fórmula explicada

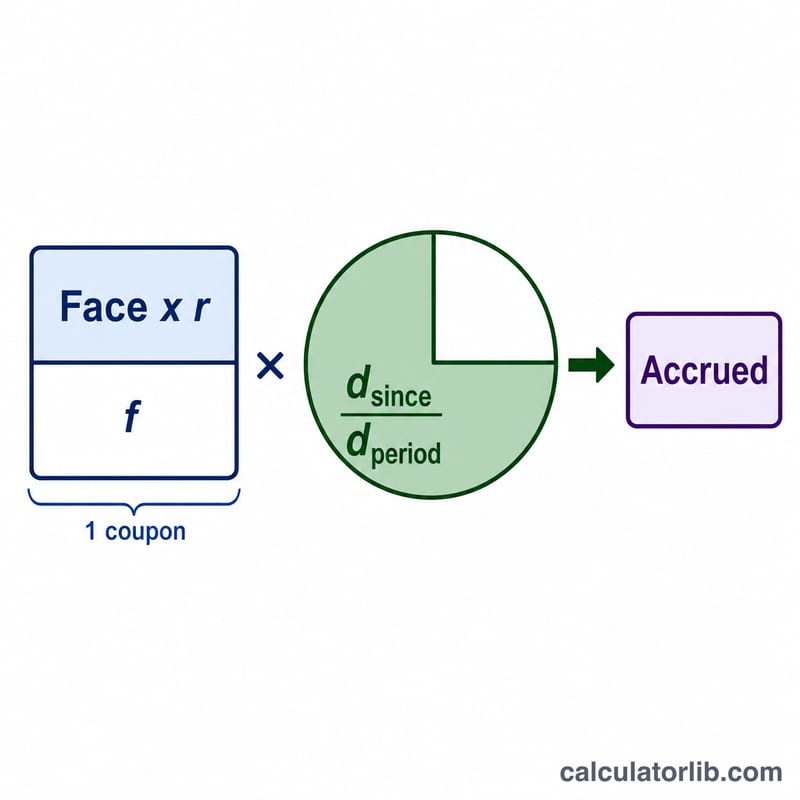

Cada pago de cupón equivale a Nominal × tasa ÷ frecuencia. Los intereses devengados son simplemente ese pago multiplicado por la fracción del periodo que ya ha pasado: días desde el cupón ÷ días del periodo. La base de cálculo de días que elijas (actual/actual, 30/360, etc.) determina las cifras de días que debes introducir; el cálculo funciona con los valores que tú indiques.

donde el pago completo del cupón es

$$C = \frac{\text{Nominal} \times r}{f}$$

Ejemplo práctico

Un bono de 1.000 USD paga un cupón anual del 5% de forma semestral (frecuencia 2). El pago completo del cupón es \(1000 \times 0{,}05 \div 2 = 25\) USD. Si han transcurrido 90 días dentro de un periodo de 182 días, la fracción es \(90 \div 182 = 0{,}4945\). Los intereses devengados \(= 25 \times 0{,}4945 =\) 12,36 USD.

Referencia de Convenciones de Conteo de Días

La fórmula de interés acumulado multiplica el cupón por período por la fracción \(\frac{\text{Días desde}}{\text{Días en período}}\). Lo que entra en el numerador y denominador depende de la convención de conteo de días del bono — la regla de mercado que define cómo se cuenta el tiempo calendario. Usar la convención incorrecta desplaza el monto acumulado, así que siempre haz coincidir la convención con el instrumento antes de ingresar daysSince y daysInPeriod.

| Convención | Días desde el último cupón (numerador) | Días en período (denominador) | Típicamente utilizado por |

|---|---|---|---|

| Actual/Actual (ICMA / Actual-Actual) | Días calendario reales desde el último cupón hasta la liquidación | Días calendario reales en el período de cupón actual (p. ej. 181, 182, 184) | Pagarés y bonos del Tesoro de EE.UU.; la mayoría de bonos del gobierno |

| 30/360 (Bond Basis) | Días contados asumiendo que cada mes tiene 30 días (p. ej. día = 360 × Δaño + 30 × Δmes + Δdía) | 180 días para un período semestral (360 ÷ 2) | Bonos corporativos de EE.UU., bonos municipales, muchos bonos de agencias |

| Actual/360 | Días calendario reales desde el último cupón hasta la liquidación | 360 días (tratados como un año de longitud fija; período = 360 ÷ frecuencia) | Instrumentos del mercado de dinero: papeles comerciales, CDs, pagarés de tasa flotante USD/EUR, repo |

| Actual/365 (Fijo) | Días calendario reales desde el último cupón hasta la liquidación | 365 días (período = 365 ÷ frecuencia) | Mercados de dinero GBP, algunos bonos esterlinas y de la Commonwealth, ciertos préstamos |

Cómo leer esto para la calculadora. Para un Tesoro Actual/Actual, cuenta los días calendario literales en ambos campos. Para un bono corporativo 30/360 en un cronograma semestral, establece daysInPeriod a 180 y calcula daysSince con la regla del mes de 30 días. Para dinero-mercado Actual/360, el denominador "período" es 360 dividido por el número de pagos por año. La frecuencia del cupón (1, 2, 4 o 12) debe coincidir con el cronograma de pagos del bono para que el cupón por período sea correcto.

Ten en cuenta que 30/360 y Actual/Actual generalmente dan cifras de interés acumulado ligeramente diferentes para las mismas fechas, porque los meses calendario reales raramente tienen exactamente 30 días. La diferencia es mayor cerca del final del mes (meses de 28, 29 y 31 días) y se reduce a cero en las fechas de cupón mismas, donde el interés acumulado se reinicia a un período completo.

Preguntas frecuentes

¿Por qué paga el comprador los intereses devengados? Porque el siguiente cupón completo lo cobra íntegramente quien sea propietario del bono en la fecha de pago, es decir, el comprador. Al pagar los intereses devengados, este reembolsa al vendedor los intereses que generó pero que no llegará a cobrar.

¿Qué diferencia hay entre precio limpio y precio sucio? El precio limpio (cotizado) excluye los intereses devengados; el precio sucio es el que realmente cambia de manos y equivale al precio limpio más los intereses devengados.

¿Qué base de días debo utilizar? Los bonos del Tesoro estadounidense (US Treasuries) usan actual/actual, mientras que muchos bonos corporativos emplean 30/360. En España y otros mercados europeos, los bonos suelen seguir la convención actual/actual (ICMA). Utiliza siempre la convención que figure en las condiciones del bono para determinar los valores de días que introduces.