什么是应计利息?

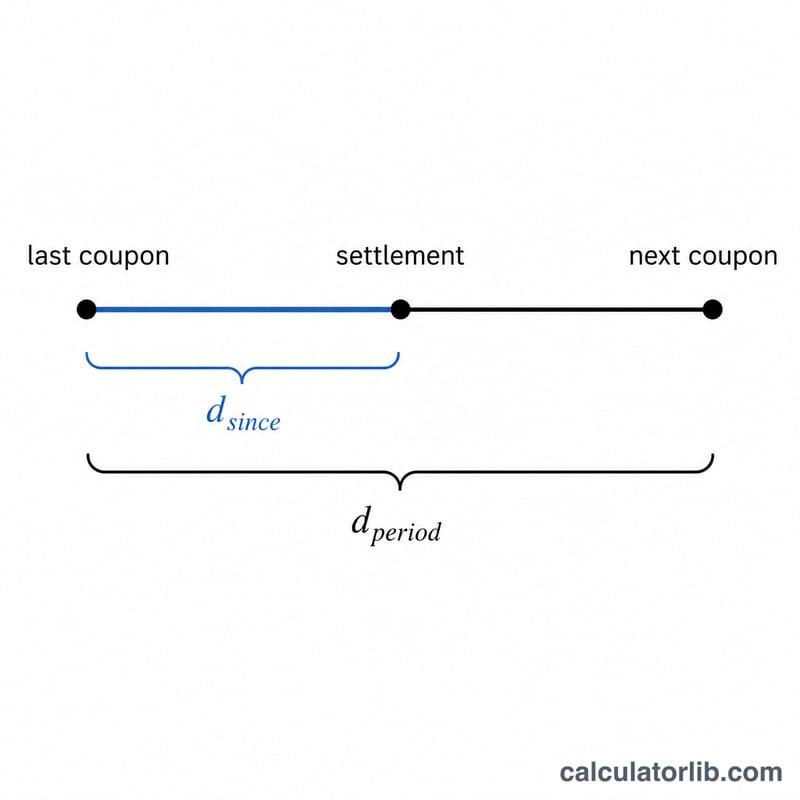

当一只债券在两个付息日之间被卖出时,卖方在其持有期间已经"赚到"了相应的利息,但还没有实际收到这笔现金。为了补偿卖方,买方需要在债券报价(净价)的基础上,额外支付这部分已经产生的利息——也就是应计利息。买卖双方实际交割的总金额(净价加应计利息)则称为全价(dirty price)。

如何使用本计算器

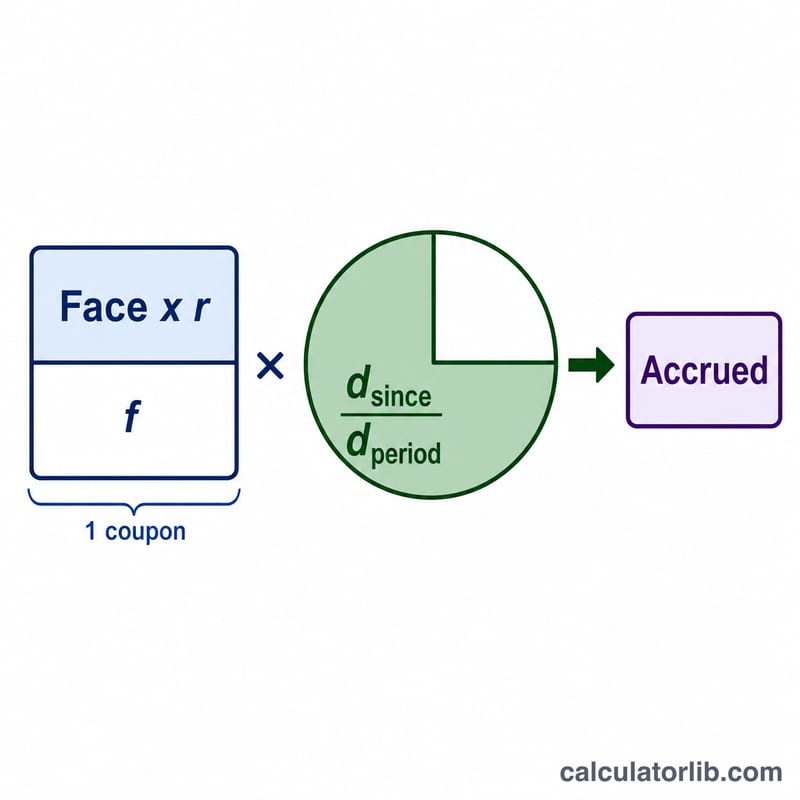

依次填入债券的面值(票面价值,例如 1,000)、以百分比表示的年票面利率、距上次付息的天数、当前计息期的总天数,以及付息频率(每年付息的次数)。计算器会返回应计利息金额、每期完整的票息支付额,以及当前计息期已经过去的比例。

计算公式解析

每期票息 = 面值 × 利率 ÷ 付息频率。应计利息则是用该票息乘以已经过去的计息期比例:距上次付息天数 ÷ 计息期天数。你选用的计息基准(actual/actual、30/360 等)决定了应该填入的天数——本计算器会按你输入的天数直接计算,不限定具体惯例。

其中每期完整票息为:

$$C = \frac{\text{面值} \times r}{f}$$

实例演算

一只面值 $1,000 的债券,年票面利率 5%,每半年付息一次(频率为 2)。每期完整票息为 \(1{,}000 \times 0.05 \div 2 = \$25\)。如果在一个 182 天的计息期里已经过去了 90 天,则比例为 \(90 \div 182 = 0.4945\)。应计利息为:

$$25 \times 0.4945 = \$12.36$$日期计数约定参考

应计利息公式将每期票面利息乘以分数 \(\frac{\text{自上期后天数}}{\text{期间天数}}\)。分子和分母中填什么取决于债券的日期计数约定——定义日历时间如何计数的市场规则。使用错误的约定会改变应计利息金额,因此在输入daysSince和daysInPeriod之前,务必将约定与工具相匹配。

| 约定 | 自上期票面利息日期起的天数(分子) | 期间内的天数(分母) | 通常使用方 |

|---|---|---|---|

| 实际天数/实际天数(ICMA/实际-实际) | 从上期票面利息日期到结算日期的实际日历天数 | 当前票面利息期间的实际日历天数(例如181、182、184) | 美国财政部纸币和债券;大多数政府债券 |

| 30/360(债券基础) | 假设每个月有30天计算的天数(例如day = 360 × Δyear + 30 × Δmonth + Δday) | 半年期为180天(360 ÷ 2) | 美国公司债券、市政债券、许多机构债券 |

| 实际天数/360 | 从上期票面利息日期到结算日期的实际日历天数 | 360天(视为固定长度年份;期间 = 360 ÷ 频率) | 货币市场工具:商业票据、存单、美元/欧元浮动利率债券、回购 |

| 实际天数/365(固定) | 从上期票面利息日期到结算日期的实际日历天数 | 365天(期间 = 365 ÷ 频率) | 英镑货币市场、部分英镑和英联邦债券、某些贷款 |

如何为计算器读取此内容。对于实际天数/实际天数的财政部债券,对两个字段都计算实际日历天数。对于半年期的30/360公司债券,将daysInPeriod设置为180,并使用30天月份规则计算daysSince。对于货币市场实际天数/360,"期间"分母是360除以每年支付次数。票面利息频率(1、2、4或12)应与债券的支付时间表相匹配,以便每期票面利息正确。

注意30/360和实际天数/实际天数对于相同的日期通常给出略微不同的应计利息数字,因为实际日历月很少正好30天。差异在月底最大(28天、29天和31天的月份),在票面利息日期本身缩小到零,届时应计利息重新设置为完整期间。

常见问题

为什么买方要支付应计利息? 因为下一次完整的票息会全部支付给在付息日当天持有债券的人,也就是买方。买方支付应计利息,正是为了补偿卖方那段已经赚到、却收不到的利息。

净价和全价有什么区别? 净价(报价)不包含应计利息;全价则是实际交割时支付的金额,等于净价加上应计利息。

我该用哪种计息基准? 美国国债采用 actual/actual,许多公司债则采用 30/360。请以债券条款中约定的惯例为准,据此确定要填入的天数。需要注意的是,中国境内债券通常按实际天数/365 等惯例计息,具体规则可能与上述美国市场惯例不同。