Что такое накопленный купонный доход (НКД)?

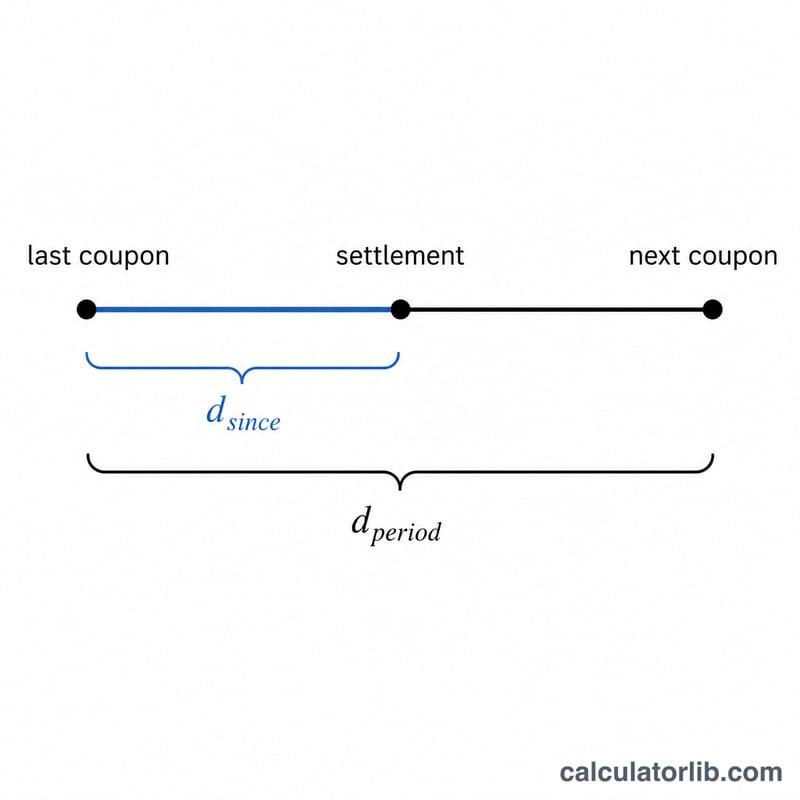

Когда облигация продаётся между двумя датами выплаты купона, продавец уже заработал проценты за ту часть купонного периода, в течение которой держал бумагу, но ещё не получил эти деньги. Чтобы возместить ему эту сумму, покупатель доплачивает её сверх котируемой («чистой») цены облигации — это и есть накопленный купонный доход (НКД). Итоговая сумма сделки, то есть чистая цена плюс НКД, называется грязной (полной) ценой.

Как пользоваться калькулятором

Укажите номинал облигации (например, 1000), годовую ставку купона в процентах, число дней с момента последней выплаты купона, общую длину текущего купонного периода в днях и частоту выплат (сколько купонов выплачивается в год). Калькулятор покажет накопленный купонный доход, полный купонный платёж за период и долю периода, которая уже прошла.

Разбор формулы

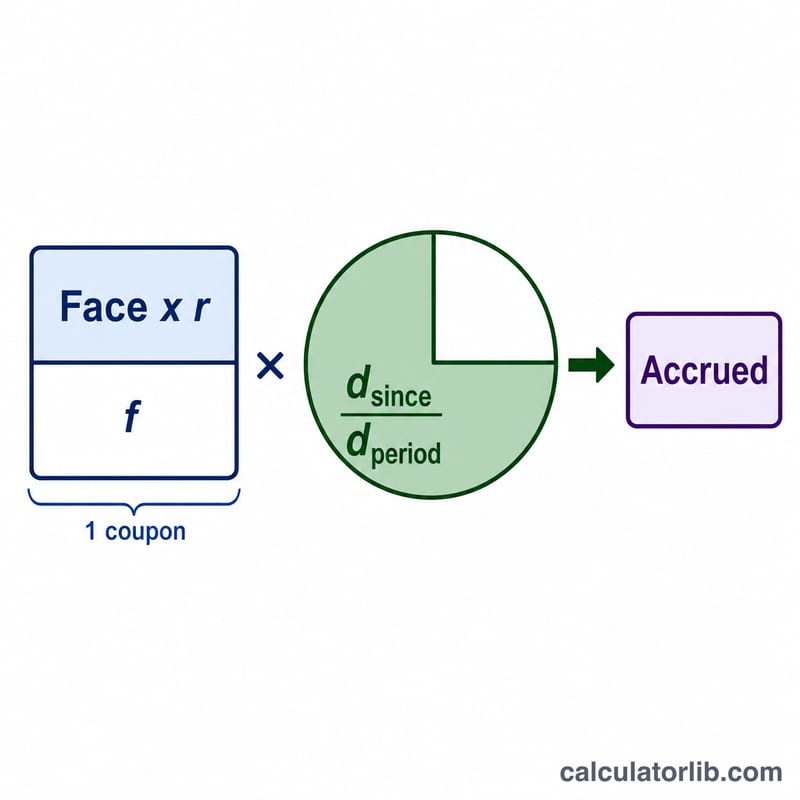

Каждый купонный платёж равен Номинал × ставка ÷ частота выплат:

Накопленный доход — это тот же платёж, умноженный на долю прошедшего периода: дни с момента купона ÷ дни в периоде:

Выбранный метод подсчёта дней (actual/actual, 30/360 и др.) определяет, какие именно числа дней вы вводите, — сами расчёты корректно работают с любыми значениями, которые вы укажете.

Пример расчёта

По облигации номиналом 1000 $ выплачивается купон 5% годовых дважды в год (частота 2). Полный купонный платёж:

$$1000 \times 0{,}05 \div 2 = 25 \ \$$$Если из 182-дневного периода прошло 90 дней, доля составит \(90 \div 182 = 0{,}4945\). Накопленный купонный доход:

$$25 \times 0{,}4945 = \mathbf{12{,}36 \ \$}$$Частые вопросы

Почему НКД платит покупатель? Потому что весь следующий купон целиком получит тот, кто владеет облигацией на дату выплаты, — то есть покупатель. НКД компенсирует продавцу проценты, которые он заработал, но уже не получит.

Чем отличаются чистая и грязная цены? Чистая (котируемая) цена не включает накопленный купонный доход, а грязная цена — это сумма, которая реально переходит из рук в руки, и она равна чистой цене плюс НКД.

Какой метод подсчёта дней использовать? По гособлигациям США (US Treasuries) применяется actual/actual, по многим корпоративным облигациям — 30/360. На российском рынке свои конвенции, поэтому ориентируйтесь на условия конкретного выпуска, чтобы правильно определить вводимые значения дней.

Справочник соглашений об учёте дней

Формула начисленного процента умножает купон за период на дробь \(\frac{\text{Дни с момента}}{\text{Дни в периоде}}\). То, что входит в числитель и знаменатель этой дроби, зависит от соглашения об учёте дней облигации — рыночного правила, определяющего, как считается календарное время. Использование неправильного соглашения смещает начисленную сумму, поэтому всегда согласуйте соглашение с инструментом перед вводом daysSince и daysInPeriod.

| Соглашение | Дни с последнего купона (числитель) | Дни в периоде (знаменатель) | Обычно используется |

|---|---|---|---|

| Фактические/Фактические (ICMA / Actual-Actual) | Фактические календарные дни от последнего купона до расчёта | Фактические календарные дни в текущем периоде купона (например 181, 182, 184) | US-казначейские облигации и боны; большинство государственных облигаций |

| 30/360 (Bond Basis) | Дни, подсчитанные в предположении, что каждый месяц имеет 30 дней (например день = 360 × Δyear + 30 × Δmonth + Δday) | 180 дней на полугодовой период (360 ÷ 2) | US корпоративные облигации, муниципальные облигации, многие облигации агентств |

| Фактические/360 | Фактические календарные дни от последнего купона до расчёта | 360 дней (рассматривается как год фиксированной длины; период = 360 ÷ частота) | Денежно-рыночные инструменты: коммерческие бумаги, депозитные сертификаты, USD/EUR плавающие облигации, репо |

| Фактические/365 (Fixed) | Фактические календарные дни от последнего купона до расчёта | 365 дней (период = 365 ÷ частота) | GBP денежные рынки, некоторые стерлинговые и облигации Содружества, некоторые кредиты |

Как читать это для калькулятора. Для Фактических/Фактических казначейских облигаций подсчитайте буквальные календарные дни для обоих полей. Для корпоративной облигации 30/360 на полугодовом графике установите daysInPeriod на 180 и вычислите daysSince, используя правило 30-дневного месяца. Для денежно-рыночного Фактических/360, знаменатель «периода» — это 360, делённое на количество платежей в год. Купон частота (1, 2, 4 или 12) должна совпадать с графиком платежей облигации, чтобы купон за период был правильным.

Обратите внимание, что 30/360 и Фактические/Фактические обычно дают немного различающиеся начисленные цифры для одних и тех же дат, потому что фактические календарные месяцы редко равны ровно 30 дням. Разница наибольшая в конце месяца (месяцы с 28, 29 и 31 днями) и уменьшается до нуля на самих датах купонов, где начисленный процент сбрасывается на полный период.