Что показывает калькулятор процентов по вкладу?

Этот калькулятор поможет понять, сколько процентов принесёт ваш вклад или инвестиция за определённый срок при начислении сложных процентов (с капитализацией). Вы вводите первоначальную сумму, годовую процентную ставку, срок размещения средств и периодичность капитализации. После этого инструмент отделяет сумму начисленных процентов от вашего исходного вклада — так вы наглядно видите, какой именно доход приносят ваши деньги.

Как пользоваться калькулятором

Введите первоначальную сумму вклада (тело депозита), годовую ставку в процентах и срок в годах. Затем выберите, как часто начисляются проценты — раз в год, раз в полгода, ежеквартально, ежемесячно или ежедневно. Чем чаще происходит капитализация, тем чуть выше итоговый доход: начисленные проценты раньше сами начинают приносить проценты.

Формула простыми словами

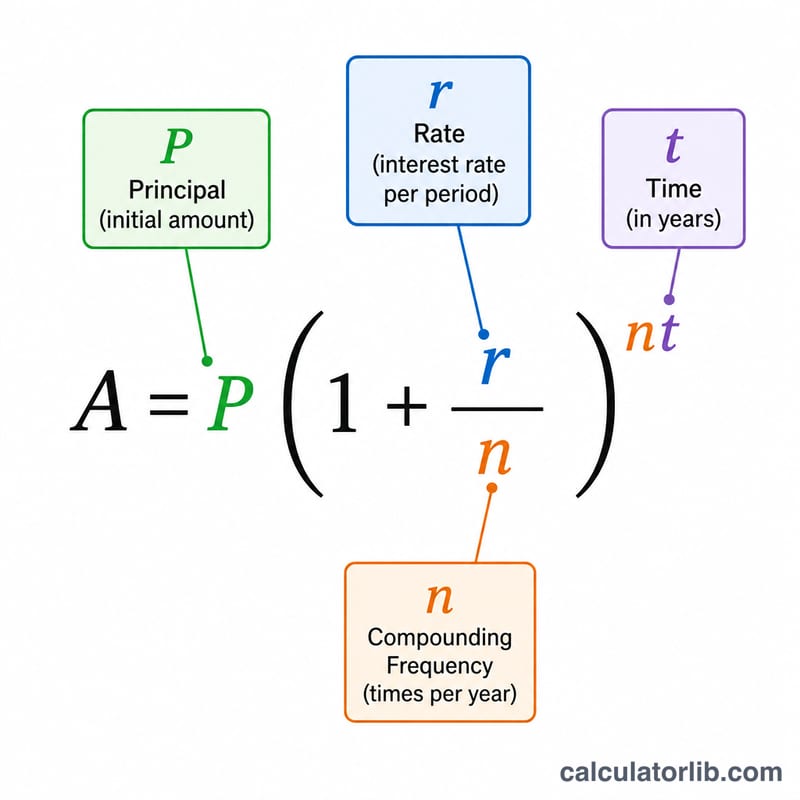

В основе расчёта — классическая формула сложных процентов:

$$I = P\left(1 + \frac{r}{n}\right)^{n\,t} - P$$Здесь \(P\) — сумма вклада, \(r\) — годовая ставка в виде десятичной дроби (\(5\% = 0{,}05\)), \(n\) — число начислений процентов в году, а \(t\) — срок в годах. Выражение \(P \times \left(1 + r/n\right)^{n\,t}\) даёт будущую стоимость (полный баланс), а вычитание исходной суммы оставляет только заработанные проценты.

Пример расчёта

Допустим, вы кладёте $10 000 под 5% годовых с ежемесячной капитализацией на 10 лет. Тогда \(n = 12\) и \(t = 10\), а итоговый баланс составит

$$10\,000 \times \left(1 + \frac{0{,}05}{12}\right)^{120} \approx 16\,470{,}09$$Вычитаем первоначальные $10 000 и получаем примерно $6 470,09 начисленных процентов.

Частые вопросы

Учитываются ли налоги? Нет. Результат — это доход до вычета налогов, которые могут применяться в вашей стране. В России, например, с процентного дохода по вкладам сверх необлагаемого лимита взимается НДФЛ, поэтому фактическая сумма «на руки» может быть меньше.

А если я буду регулярно пополнять вклад? Калькулятор рассчитывает разовое размещение суммы без последующих пополнений и снятий.

Почему важна периодичность капитализации? Чем чаще начисляются проценты, тем быстрее они сами начинают приносить доход, и итоговая сумма немного растёт — при одной и той же ставке ежедневная капитализация выгоднее годовой.