Что считает калькулятор процентной ставки

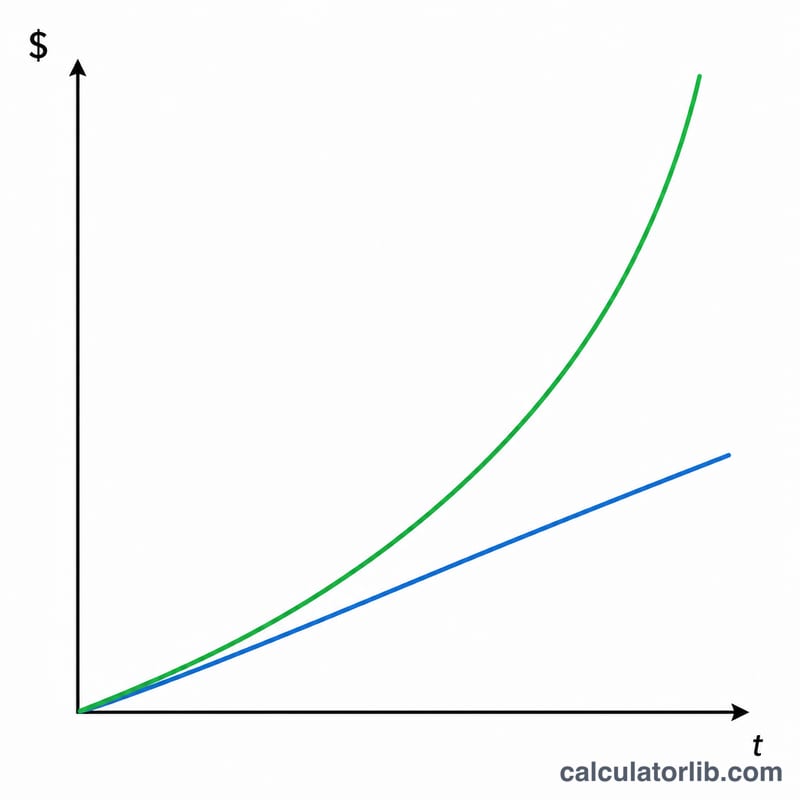

Этот калькулятор показывает, сколько процентов принесут (или будут стоить) ваши деньги со временем, и сразу выводит два результата рядом: сложные проценты и простые проценты. Достаточно указать стартовую сумму и несколько параметров — и вы мгновенно увидите начисленные проценты и итоговую сумму по каждому методу. Так наглядно видно, насколько капитализация добавляет к доходу по сравнению с обычным расчётом по простой схеме.

Какие данные нужно ввести

- Сумма (основной долг) — стартовая сумма, которую вы вкладываете или берёте в долг.

- Процентная ставка (%) — годовая номинальная ставка в процентах (например, 5 — это 5%).

- Срок (лет) — на сколько лет размещены или взяты деньги.

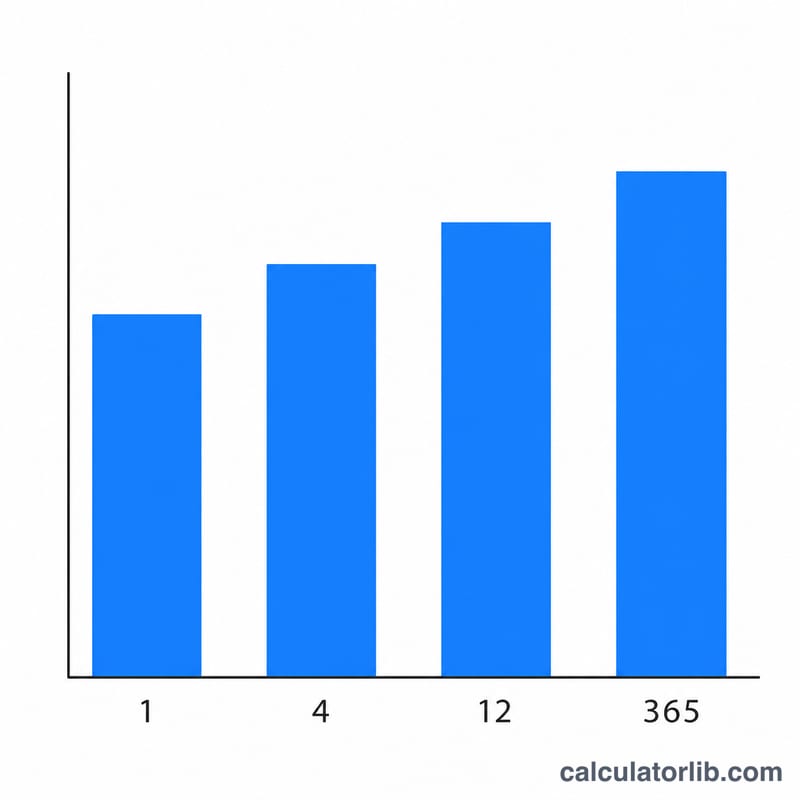

- Частота капитализации — как часто начисляются проценты: ежегодно (1), раз в полгода (2), ежеквартально (4), ежемесячно (12) или ежедневно (365).

Формула расчёта

Для сложных процентов калькулятор использует формулу:

$$I_{c} = P\left(1 + \frac{r}{n}\right)^{n\,t} - P$$где

$$\left\{ \begin{aligned} P &= \text{Сумма (основной долг)} \\ r &= \dfrac{\text{Ставка (\%)}}{100} \\ n &= \text{Число начислений в год} \\ t &= \text{Срок (лет)} \end{aligned} \right.$$Сами проценты — это просто Итоговая сумма − Сумма. Для сравнения калькулятор также считает простые проценты по формуле \(I_{s} = \text{Сумма} \times \dfrac{\text{Ставка (\%)}}{100} \times \text{Срок (лет)}\), в которой капитализация не учитывается совсем.

Пример расчёта

Допустим, вы размещаете 10 000 под 5% годовых на 3 года с ежемесячной капитализацией (частота = 12).

- Месячная ставка \(r = 0{,}05 \div 12 = 0{,}0041667\); число периодов \(n = 12 \times 3 = 36\).

- Итоговая сумма \(= 10\,000 \times (1{,}0041667)^{36} \approx\) 11 614,72.

- Сложные проценты ≈ 1 614,72.

- Простые проценты \(= 10\,000 \times 0{,}05 \times 3 =\) 1 500,00.

Ежемесячная капитализация приносит примерно на 114,72 больше, чем расчёт по простым процентам за тот же срок.

Частые вопросы

Почему калькулятор показывает два результата по процентам? Он выводит и сложные, и простые проценты, чтобы их можно было сравнить. Большинство вкладов, кредитов и инвестиций работают по сложной схеме, а простые проценты удобны как отправная точка для сравнения.

Насколько важна частота капитализации? Очень важна. Чем чаще начисляются проценты, тем больше итоговая сумма. При одной и той же номинальной ставке ежедневная капитализация даёт чуть больше, чем ежегодная, ведь проценты раньше начинают «работать» сами на себя.

В какой валюте считает калькулятор? Калькулятор не привязан к валюте — он работает с любой единицей, которую вы укажете для основной суммы: рубли, доллары, евро или что угодно ещё.