À quoi sert le calculateur de taux d'intérêt

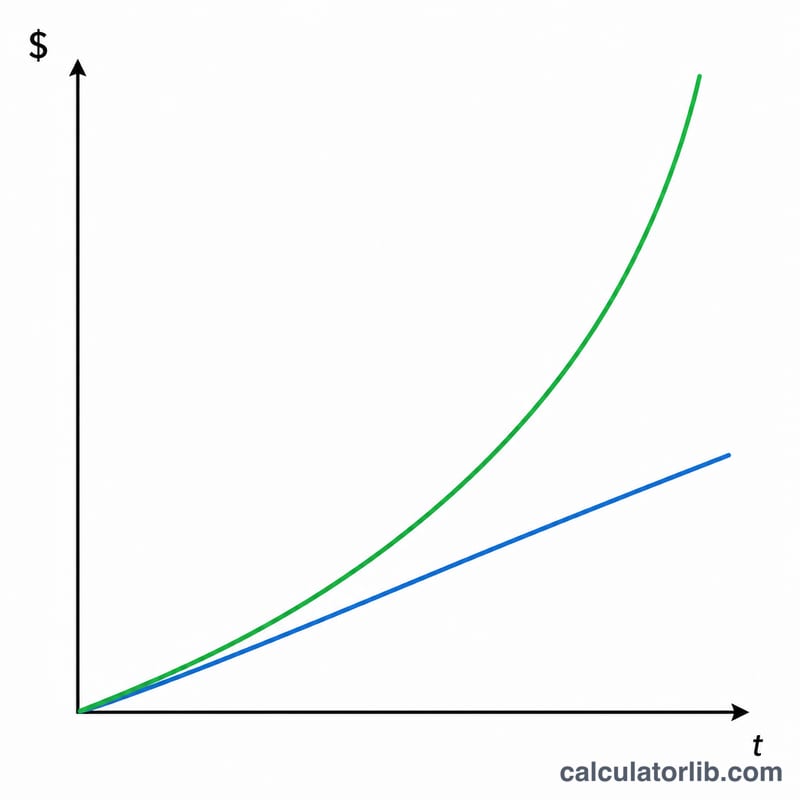

Ce calculateur de taux d'intérêt détermine le montant des intérêts que votre argent rapporte (ou vous coûte) au fil du temps, en affichant côte à côte les intérêts composés et les intérêts simples. Indiquez votre capital de départ ainsi que quelques paramètres, et l'outil vous renvoie instantanément les intérêts générés et le solde final selon chaque méthode — vous voyez ainsi précisément combien la capitalisation apporte par rapport à un simple calcul d'intérêts linéaires.

Les données à renseigner

- Capital – la somme initiale que vous placez ou empruntez.

- Taux d'intérêt (%) – le taux nominal annuel, exprimé en pourcentage (par exemple 5 pour 5 %).

- Durée (années) – la période pendant laquelle l'argent reste placé ou emprunté.

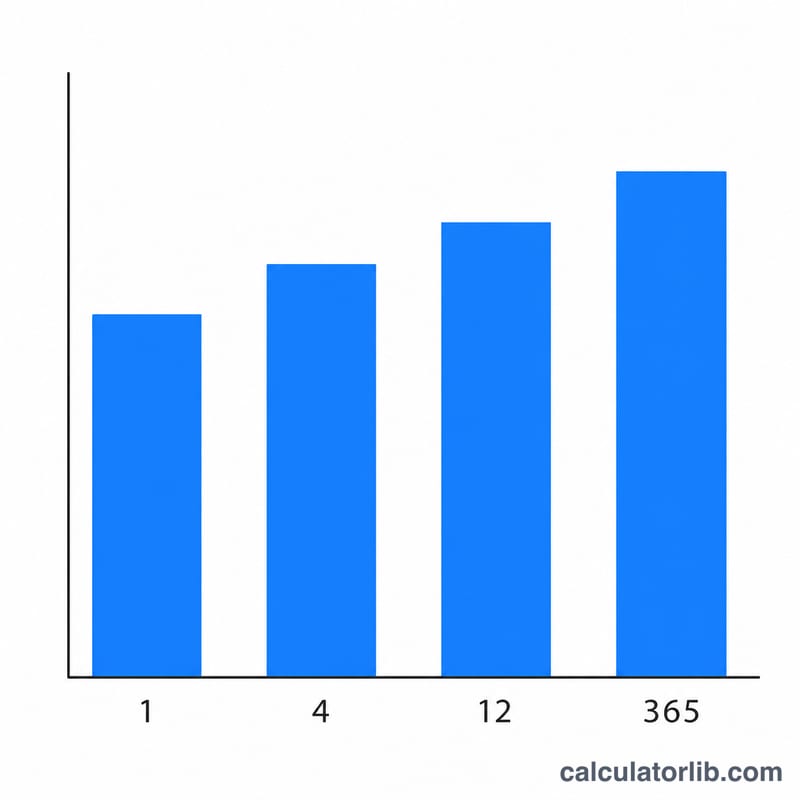

- Fréquence de capitalisation – à quelle cadence les intérêts s'ajoutent : annuelle (1), semestrielle (2), trimestrielle (4), mensuelle (12) ou quotidienne (365).

La formule

Pour les intérêts composés, le calculateur applique :

$$\text{Montant total} = \text{Capital} \times \left(1 + \frac{\text{Taux}}{\text{Capitalisations par an}}\right)^{(\text{Capitalisations par an} \times \text{Années})}$$

Les intérêts correspondent simplement au Montant total − Capital. À titre de comparaison, l'outil calcule aussi les intérêts simples avec \(\text{Capital} \times \text{Taux} \times \text{Durée}\), une formule qui ignore totalement la capitalisation.

Exemple concret

Imaginons que vous placiez un capital de 10 000 $ à un taux d'intérêt de 5 % pendant 3 ans, avec une capitalisation mensuelle (fréquence = 12).

- Taux mensuel \(r = 0{,}05 \div 12 = 0{,}0041667\) ; nombre de périodes \(n = 12 \times 3 = 36\).

- $$\text{Montant total} = 10\,000 \times (1{,}0041667)^{36} \approx 11\,614{,}72 \text{ \$}$$

- Intérêts composés ≈ 1 614,72 $.

- $$\text{Intérêts simples} = 10\,000 \times 0{,}05 \times 3 = 1\,500{,}00 \text{ \$}$$

Une capitalisation mensuelle rapporte environ 114,72 $ de plus que la méthode des intérêts simples sur la même période.

Questions fréquentes

Pourquoi deux résultats d'intérêts ? Le calculateur affiche à la fois les intérêts composés et les intérêts simples afin que vous puissiez les comparer. La plupart des comptes d'épargne, des prêts et des placements reposent sur la capitalisation ; les intérêts simples constituent un repère utile.

La fréquence de capitalisation a-t-elle vraiment un impact ? Oui. Plus les intérêts sont capitalisés souvent, plus le total est élevé. À taux nominal identique, une capitalisation quotidienne rapporte un peu plus qu'une capitalisation annuelle, car les intérêts commencent à produire des intérêts plus tôt.

Quelle devise l'outil utilise-t-il ? Le calculateur est neutre en matière de devise : il fonctionne avec l'unité que vous saisissez pour le capital, qu'il s'agisse de dollars, de livres, d'euros ou de toute autre monnaie.