Что такое калькулятор ежедневных процентов?

Этот калькулятор показывает, как растут ваши сбережения, когда проценты начисляются каждый день. Ежедневная капитализация означает, что проценты прибавляются к остатку ежедневно, и на следующий день процент рассчитывается уже на чуть большую сумму. Со временем этот эффект «процентов на проценты» даёт большую доходность, чем простые проценты или капитализация с меньшей частотой.

Как пользоваться калькулятором

Введите три значения: начальную сумму вклада (тело депозита), годовую процентную ставку в процентах и срок в годах. Калькулятор покажет прогнозируемый итоговый баланс и общую сумму процентов, накопленных за этот период.

Разбор формулы

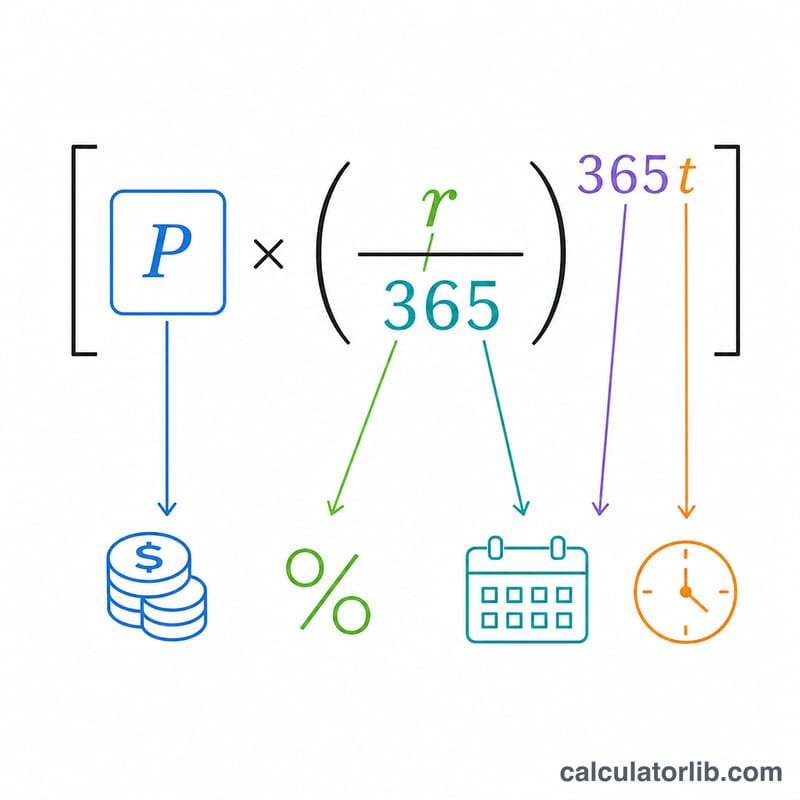

Рост рассчитывается по формуле сложных процентов с 365 периодами капитализации в году:

$$A = P \times \left(1 + \frac{r}{365}\right)^{365 \cdot t}$$

Здесь A — итоговый баланс, P — начальная сумма, r — годовая ставка в виде десятичной дроби (5 % = 0,05), а t — количество лет. Сумма начисленных процентов рассчитывается просто: \(I = A - P\).

Пример расчёта

Допустим, вы кладёте 10 000 $ под 5 % годовых на 1 год с ежедневной капитализацией. Тогда \(r = 0{,}05\) и \(365 \cdot t = 365\), поэтому $$A = 10\,000 \times \left(1 + \frac{0{,}05}{365}\right)^{365} \approx 10\,512{,}67\ \$$$ Начисленные проценты составят около 512,67 $ — чуть больше, чем 500 $ при простых процентах, и всё благодаря ежедневной капитализации.

Частые вопросы

Ежедневная капитализация выгоднее ежемесячной? Да, но разница невелика. Чем чаще капитализация, тем выше доход, однако прирост уменьшается по мере увеличения частоты.

Какую ставку вводить? Используйте заявленную годовую процентную ставку вашего вклада. Если у вас указана эффективная доходность (например, по западным меркам — APY), результат может немного отличаться.

Учитываются ли налоги? Нет. Это расчёт «до вычетов»: он не учитывает налоги, комиссии и дополнительные пополнения. В России доход по вкладам сверх установленного необлагаемого лимита облагается НДФЛ, поэтому фактическая сумма на руки может быть меньше.