什么是每日复利计算器?

这款计算器能直观展示当利息按每日复利计息时,你的储蓄会如何增长。所谓每日复利,就是利息每天都会计入本金,第二天的利息又会按这个略微变大的金额来计算。日积月累,这种"利滚利"的效应会带来比单利或低频复利更可观的回报。

如何使用

只需填写三个数值:你的初始存款(本金)、以百分比表示的年利率,以及以年为单位的存期。计算器随即会给出你的预计到期余额,以及这段时间内累计赚取的利息总额。

公式详解

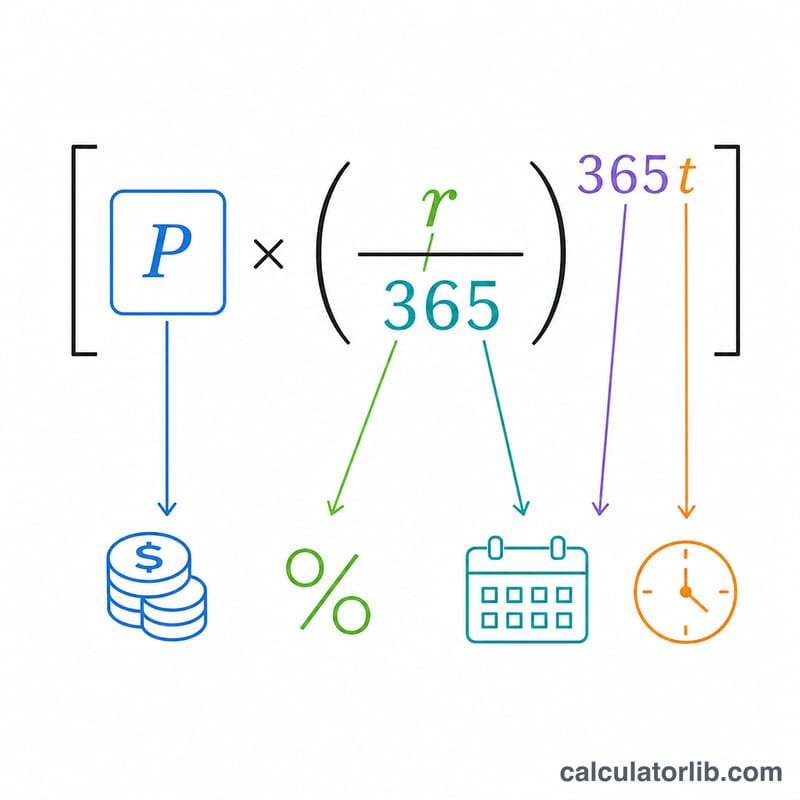

资金的增长遵循复利公式,每年按 365 个计息周期计算:

$$A = P \times \left(1 + \frac{r}{365}\right)^{365 \cdot t}$$

其中 \(A\) 为到期余额,\(P\) 为本金,\(r\) 为以小数表示的年利率(5% 即 0.05),\(t\) 为年数。赚取的利息就是 \(I = A - P\)。

Advertisement

实例演算

假设你存入 10,000 美元,年利率为 5%,按日复利存满 1 年。此时 \(r = 0.05\),\(365 \cdot t = 365\),于是 $$A = 10{,}000 \times \left(1 + \frac{0.05}{365}\right)^{365} \approx 10{,}512.67 \text{ 美元}$$ 赚取的利息约为 512.67 美元——得益于每日复利,这比单利能拿到的 500 美元略多一些。

常见问题

每日复利会比每月复利更划算吗? 会,但优势很有限。计息越频繁,收益总会略高一点,不过随着频率增加,额外收益会越来越微乎其微。

我该填哪个利率? 请填写储蓄账户标明的年利率(APR)。如果你手头只有年化收益率(APY),算出来的结果会略有出入。

计算结果含税吗? 不含。这是税前的预估金额,未考虑税费、手续费或后续追加的存款。