डेली इंटरेस्ट कैलकुलेटर क्या है?

यह कैलकुलेटर दिखाता है कि जब आपके ब्याज की गणना रोज़ाना (डेली) चक्रवृद्धि आधार पर होती है, तब आपकी बचत कैसे बढ़ती है। डेली कंपाउंडिंग का मतलब है कि हर एक दिन आपके बैलेंस में ब्याज जुड़ता है, और अगले दिन का ब्याज थोड़ी बड़ी रकम पर लगाया जाता है। समय के साथ "ब्याज पर ब्याज" का यही असर साधारण ब्याज या कम बार होने वाली चक्रवृद्धि की तुलना में ज़्यादा रिटर्न देता है।

इसका इस्तेमाल कैसे करें

तीन मान भरें: आपकी शुरुआती जमा रकम (मूलधन), प्रतिशत में वार्षिक ब्याज दर, और वर्षों में समय। यह टूल आपको अनुमानित भविष्य का बैलेंस बताएगा, साथ ही उस अवधि में अर्जित कुल ब्याज भी।

फॉर्मूला समझें

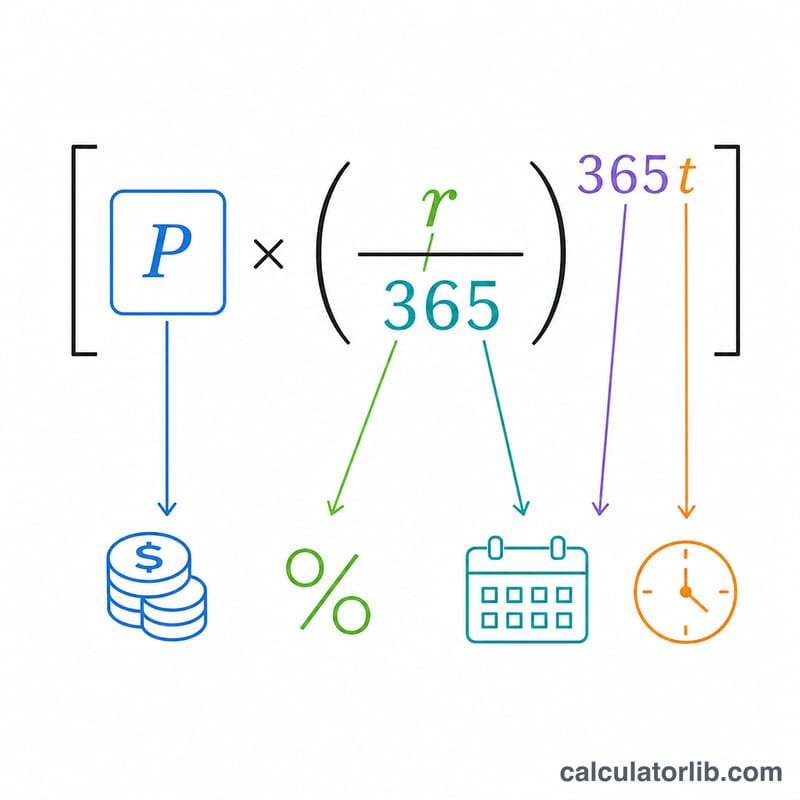

यह बढ़ोतरी चक्रवृद्धि ब्याज के समीकरण पर आधारित है, जिसमें प्रति वर्ष 365 चक्रवृद्धि अवधियाँ होती हैं:

$$A = P \times \left(1 + \frac{r}{365}\right)^{365 \cdot t}$$

यहाँ A भविष्य का बैलेंस है, P मूलधन है, r दशमलव में लिखी गई वार्षिक दर है (5% = 0.05), और t वर्षों की संख्या है। अर्जित ब्याज बस इतना है: \(I = A - P\)।

हल किया हुआ उदाहरण

मान लीजिए आप $10,000 की रकम 5% वार्षिक दर पर 1 साल के लिए डेली कंपाउंडिंग के साथ जमा करते हैं। तब r = 0.05 और 365·t = 365 होगा, इसलिए $$A = 10{,}000 \times \left(1 + \frac{0.05}{365}\right)^{365} \approx \$10{,}512.67$$ अर्जित ब्याज लगभग $512.67 होगा — यह उन $500 से थोड़ा ज़्यादा है जो आपको साधारण ब्याज से मिलते, और इसका श्रेय डेली कंपाउंडिंग को जाता है।

अक्सर पूछे जाने वाले सवाल

क्या डेली कंपाउंडिंग, मंथली कंपाउंडिंग से बेहतर है? हाँ, लेकिन बहुत थोड़े अंतर से। जितनी बार चक्रवृद्धि होती है, रिटर्न थोड़ा ज़्यादा मिलता है, पर जैसे-जैसे यह बार-बार होती है, फ़ायदा घटता जाता है।

मुझे कौन-सी दर भरनी चाहिए? अपने बचत खाते की बताई गई वार्षिक ब्याज दर (APR) का इस्तेमाल करें। अगर आपके पास इसके बजाय APY है, तो नतीजा थोड़ा अलग आ सकता है।

क्या इसमें टैक्स शामिल है? नहीं। यह एक सकल (gross) अनुमान है और इसमें टैक्स, शुल्क या अतिरिक्त जमाओं को शामिल नहीं किया गया है।