일일 복리 이자 계산기란?

이 계산기는 이자가 매일 복리로 붙을 때 내 예금이 어떻게 불어나는지 보여 줍니다. 일일 복리란 매일매일 이자가 잔액에 더해지고, 다음 날에는 그 늘어난 금액을 기준으로 다시 이자가 계산되는 방식입니다. 이렇게 '이자에 이자가 붙는' 효과가 쌓이면 단리나 적은 횟수의 복리보다 더 높은 수익을 얻게 됩니다.

사용 방법

세 가지 값만 입력하면 됩니다. 최초 예치금(원금), 연이율(%), 그리고 기간(년 단위)입니다. 입력을 마치면 예상 미래 잔액과 해당 기간 동안 쌓이는 총 이자 수익을 함께 보여 줍니다.

계산 공식 알아보기

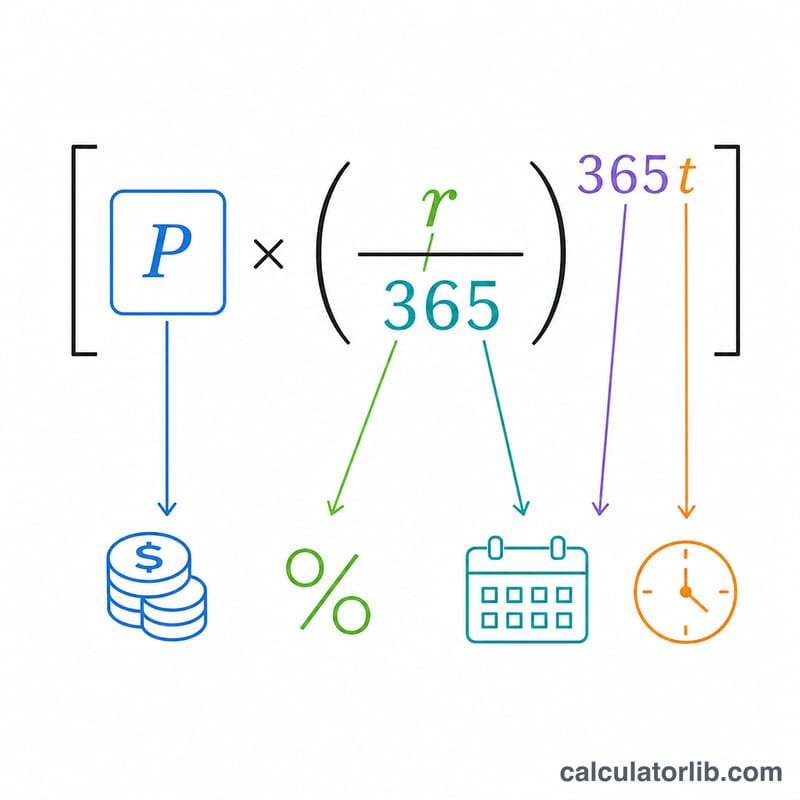

이자는 1년에 365회 복리가 적용되는 복리 공식을 따릅니다.

$$A = P \times \left(1 + \frac{r}{365}\right)^{365 \cdot t}$$

여기서 A는 미래 잔액, P는 원금, r는 소수로 표시한 연이율(예: 5% = 0.05), t는 기간(년)입니다. 받게 되는 이자는 간단히 \(I = A - P\)로 구할 수 있습니다.

계산 예시

연이율 5%로 $10,000를 1년 동안 일일 복리로 예치한다고 가정해 봅시다. 이 경우 \(r = 0.05\), \(365 \cdot t = 365\)가 되므로 $$A = 10{,}000 \times \left(1 + \frac{0.05}{365}\right)^{365} \approx \$10{,}512.67$$입니다. 받게 되는 이자는 약 $512.67로, 매일 복리 덕분에 단리로 받는 $500보다 조금 더 많습니다.

자주 묻는 질문

일일 복리가 월 복리보다 유리한가요? 그렇습니다. 다만 차이는 아주 작습니다. 복리 적용 횟수가 많을수록 항상 조금 더 유리하지만, 횟수가 늘수록 추가 이익은 점점 줄어듭니다.

어떤 이율을 입력해야 하나요? 예금 계좌에 표기된 연이율(APR)을 입력하세요. 만약 연환산수익률(APY)만 알고 있다면 결과가 조금 다를 수 있습니다.

세금도 반영되나요? 아니요. 이 계산은 세전 기준 예상치로, 세금이나 수수료, 추가 입금은 고려하지 않습니다. (참고: 한국에서는 이자소득에 대해 15.4%의 이자소득세가 원천징수되므로 실수령액은 더 낮을 수 있습니다.)