ما هي حاسبة الفائدة اليومية؟

توضّح لك هذه الحاسبة كيف تنمو مدخراتك عندما تُحتسب الفائدة بالتركيب يوميًا. يعني التركيب اليومي أن الفائدة تُضاف إلى رصيدك كل يوم، ثم تُحسب فائدة اليوم التالي على المبلغ الأكبر قليلًا. ومع مرور الوقت يولّد هذا التأثير المعروف بـ«الفائدة على الفائدة» عائدًا أعلى من الفائدة البسيطة أو من التركيب الأقل تكرارًا.

كيفية استخدامها

أدخل ثلاث قيم: الوديعة الأولية (المبلغ الأساسي)، والمعدل السنوي للفائدة كنسبة مئوية، والمدة بالسنوات. تعرض لك الأداة رصيدك المستقبلي المتوقع إلى جانب إجمالي الفائدة المكتسبة خلال هذه الفترة.

شرح المعادلة

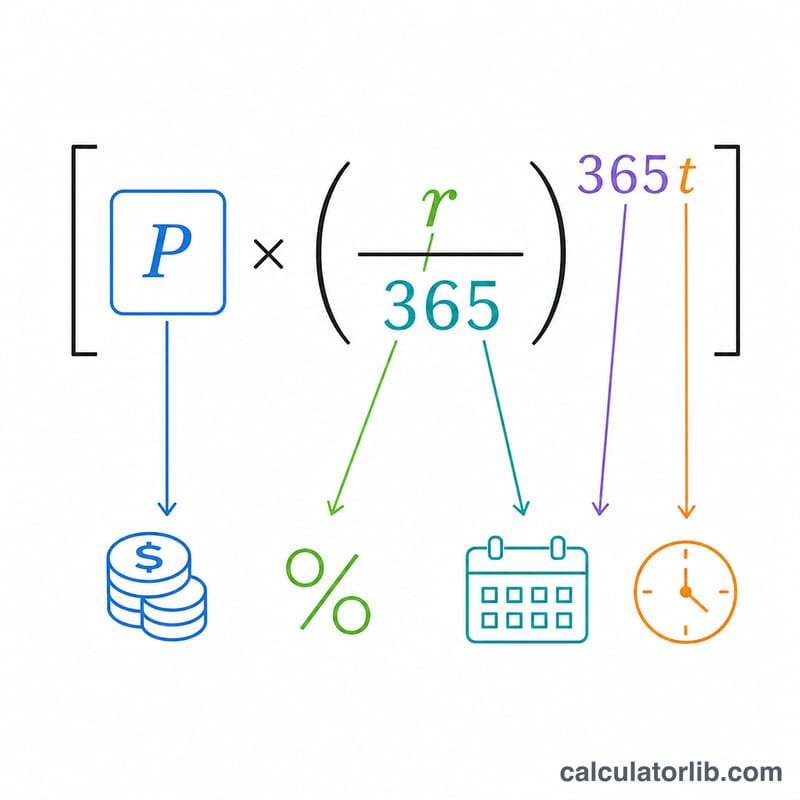

يتبع النمو معادلة الفائدة المركبة مع 365 فترة تركيب في السنة:

$$A = P \times \left(1 + \frac{r}{365}\right)^{365 \cdot t}$$

حيث A هو الرصيد المستقبلي، وP هو المبلغ الأساسي، وr هو المعدل السنوي مكتوبًا كقيمة عشرية (5% = 0.05)، وt هو عدد السنوات. أما الفائدة المكتسبة فهي ببساطة \(I = A - P\).

مثال محلول

لنفترض أنك أودعت 10,000 دولار بمعدل سنوي 5% لمدة سنة واحدة بتركيب يومي. عندها يكون \(r = 0.05\) و\(365 \cdot t = 365\)، لذا فإن $$A = 10{,}000 \times \left(1 + \frac{0.05}{365}\right)^{365} \approx 10{,}512.67 \text{ دولار}$$ وتبلغ الفائدة المكتسبة نحو 512.67 دولار — أي أكثر قليلًا من 500 دولار التي كنت ستحصل عليها بالفائدة البسيطة، وذلك بفضل التركيب اليومي.

الأسئلة الشائعة

هل يتفوق التركيب اليومي على التركيب الشهري؟ نعم، لكن بفارق ضئيل فقط. فالتركيب الأكثر تكرارًا يعطي دائمًا عائدًا أعلى قليلًا، مع تناقص الفائدة الإضافية كلما زاد التكرار.

أي معدل ينبغي أن أدخله؟ استخدم المعدل السنوي المعلن للفائدة (APR) الخاص بحساب التوفير لديك. وإذا كان لديك العائد السنوي بالنسبة المئوية (APY) بدلًا منه، فقد تختلف النتيجة قليلًا.

هل تشمل النتائج الضرائب؟ لا. هذه توقعات إجمالية لا تأخذ في الحسبان الضرائب أو الرسوم أو الإيداعات الإضافية.