ماذا تفعل هذه الحاسبة

تخبرك حاسبة الفائدة اليومية بمقدار الفائدة التي تدرّها وديعتك بدقة في كل يوم. وهي أداة عملية لحسابات التوفير، والودائع لأجل، وحسابات سوق المال، وأي حالة تُحتسب فيها الفائدة البسيطة يوميًا. ما عليك سوى إدخال المبلغ الأصلي، والمعدل السنوي للفائدة المعلن، وعدد الأيام التي ترغب في احتساب الفائدة عليها، لتُظهر لك الأداة الفائدة اليومية، وإجمالي الفائدة خلال تلك المدة، والرصيد النهائي.

كيفية الاستخدام

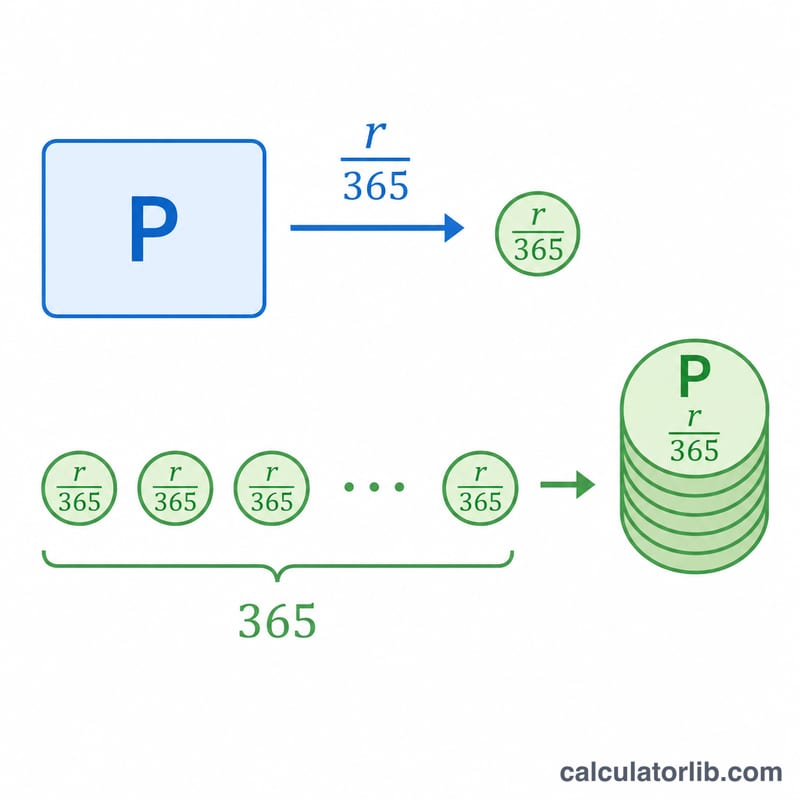

أدخل مبلغ الوديعة، والمعدل السنوي للفائدة الذي يقدمه بنكك، وعدد الأيام التي تنوي الاحتفاظ فيها بالمبلغ. تقوم الحاسبة بتحويل المعدل السنوي إلى معدل يومي عبر قسمته على 365، ثم تضربه في المبلغ الأصلي لتحصل على الفائدة اليومية. وبضرب الناتج في عدد الأيام تحصل على الإجمالي المتراكم.

شرح المعادلة

المعادلة الأساسية هي

$$\text{الفائدة اليومية} = \text{المبلغ الأصلي} \times \left( \frac{\text{المعدل السنوي}}{365} \right)$$يُعبَّر عن المعدل السنوي بصيغة عشرية (فتصبح 5% مساوية لـ \(0.05\))، والقسمة على 365 توزّع ذلك المعدل السنوي بالتساوي على كل يوم من أيام السنة. وهذه هي القاعدة المعيارية للفائدة البسيطة المعروفة بـ "actual/365"؛ غير أن بعض المؤسسات تعتمد سنة من 360 يومًا، وهو ما يعطي أرقامًا يومية أعلى قليلًا.

مثال تطبيقي

لنفترض أنك أودعت 10,000 دولار بمعدل سنوي قدره 5%. يكون المعدل اليومي

$$0.05 \div 365 = 0.00013699$$وبضربه في 10,000 دولار تكسب نحو 1.37 دولار يوميًا. وعلى مدى 30 يومًا يصبح المجموع نحو 41.10 دولار من الفائدة، ليصل الرصيد النهائي إلى ما يقارب 10,041.10 دولار.

الأسئلة الشائعة

هل تعتمد هذه الحاسبة الفائدة المركبة؟ لا — فهي تطبّق الفائدة البسيطة، أي أن كل يوم يكسب المبلغ نفسه استنادًا إلى المبلغ الأصلي. أما في حالة الفائدة المركبة، فتُضاف الفائدة اليومية إلى الرصيد قبل احتساب فائدة اليوم التالي.

لماذا القسمة على 365؟ تعلن معظم منتجات التوفير عن معدل سنوي وتحتسب الفائدة يوميًا على أساس 365 يومًا. وإذا كان بنكك يعتمد 360 يومًا، فاستبدل 365 في المعادلة بهذا الرقم.

هل المعدل قبل الضريبة أم بعدها؟ تستخدم الحاسبة المعدل الإجمالي (قبل الضريبة) الذي تُدخله؛ وأي ضريبة على الفائدة من شأنها أن تقلّل من صافي المبلغ الذي تحتفظ به فعليًا.