Что считает этот калькулятор

Калькулятор ежедневного дохода по вкладу показывает, сколько именно процентов начисляется на вклад каждый день. Он пригодится для сберегательных счетов, срочных депозитов, накопительных счетов и любых ситуаций с простыми процентами, где доход начисляется ежедневно. Введите сумму вклада, объявленную годовую ставку и число дней, на которые хотите сделать расчёт, — и инструмент покажет проценты за день, их общую сумму за весь период и итоговый баланс.

Как пользоваться

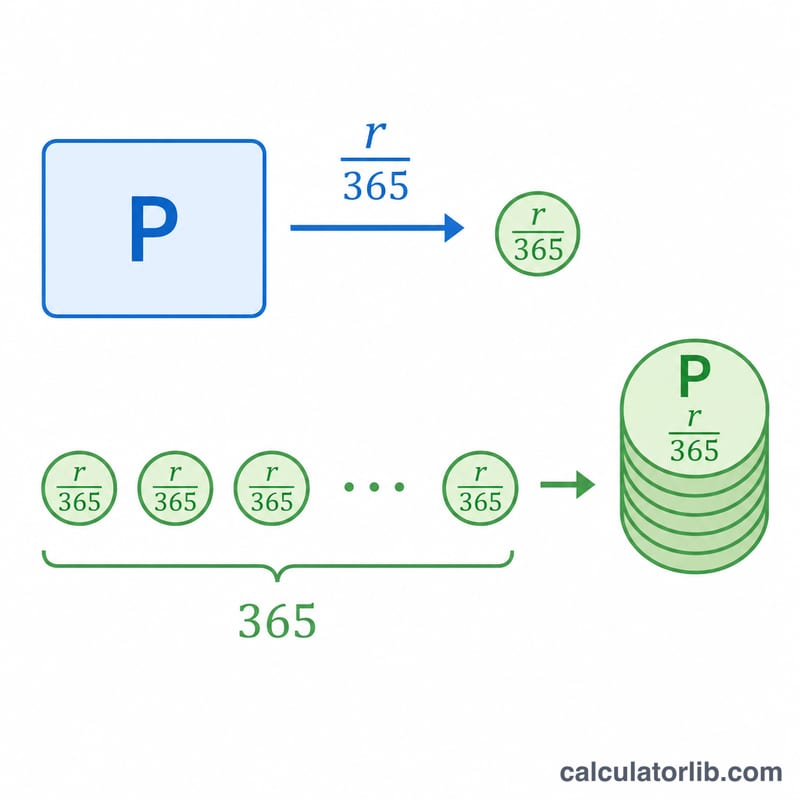

Укажите сумму вклада, годовую процентную ставку вашего банка и количество дней, в течение которых деньги будут лежать на счёте. Калькулятор переводит годовую ставку в дневную, разделив её на 365, а затем умножает на сумму вклада, чтобы получить доход за один день. Умножив на число дней, вы увидите накопленный итог.

Разбор формулы

Основное уравнение выглядит так:

$$\text{Проценты за день} = \text{Сумма вклада} \times \frac{\text{годовая ставка}}{365}$$Годовая ставка берётся в виде десятичной дроби (5% превращаются в 0,05), а деление на 365 равномерно распределяет годовую ставку по всем дням года. Это стандартный метод простых процентов «фактическое число дней / 365»; некоторые банки используют год из 360 дней, и тогда дневная сумма получается чуть выше.

Пример расчёта

Предположим, вы кладёте $10 000 под 5% годовых. Дневная ставка равна

$$0{,}05 \div 365 = 0{,}00013699$$Умножаем на $10 000 — и получаем примерно $1,37 в день. За 30 дней это около $41,10 процентов в сумме, а итоговый баланс составит почти $10 041,10.

Частые вопросы

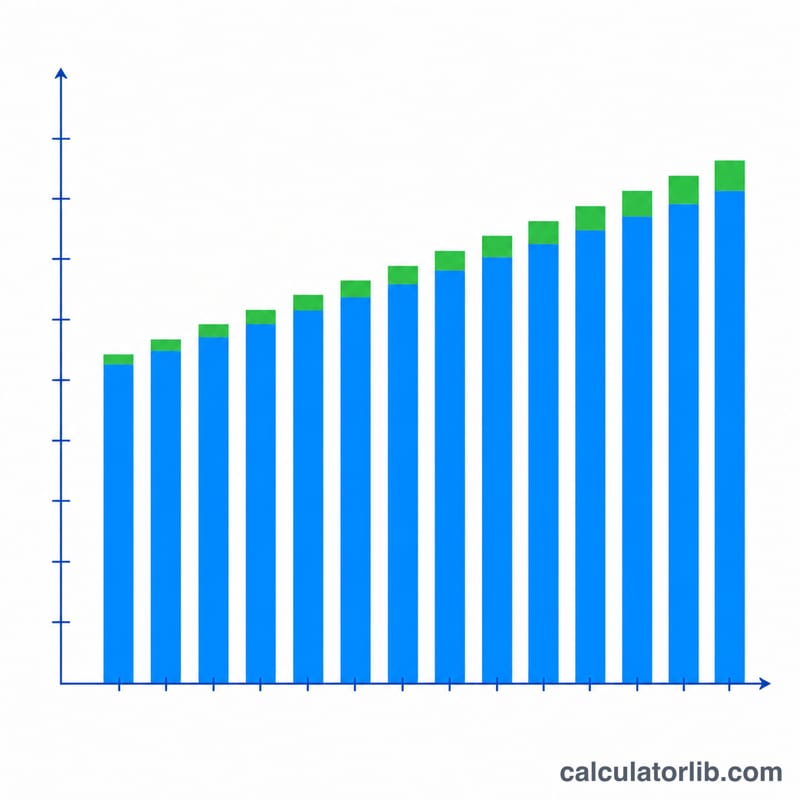

Учитываются ли сложные проценты? Нет — здесь применяются простые проценты, поэтому каждый день приносит одинаковую сумму, рассчитанную от первоначального вклада. При капитализации дневной доход добавлялся бы к балансу перед расчётом следующего дня.

Почему делим на 365? Большинство сберегательных продуктов указывают годовую ставку и начисляют проценты ежедневно из расчёта 365 дней. Если ваш банк использует 360 дней, замените в формуле 365 на 360.

Ставка до или после налога? Калькулятор использует ту валовую ставку, которую вы вводите; налог на проценты (в России это НДФЛ с дохода по вкладам сверх установленного лимита) уменьшит сумму, которая останется у вас на руках.