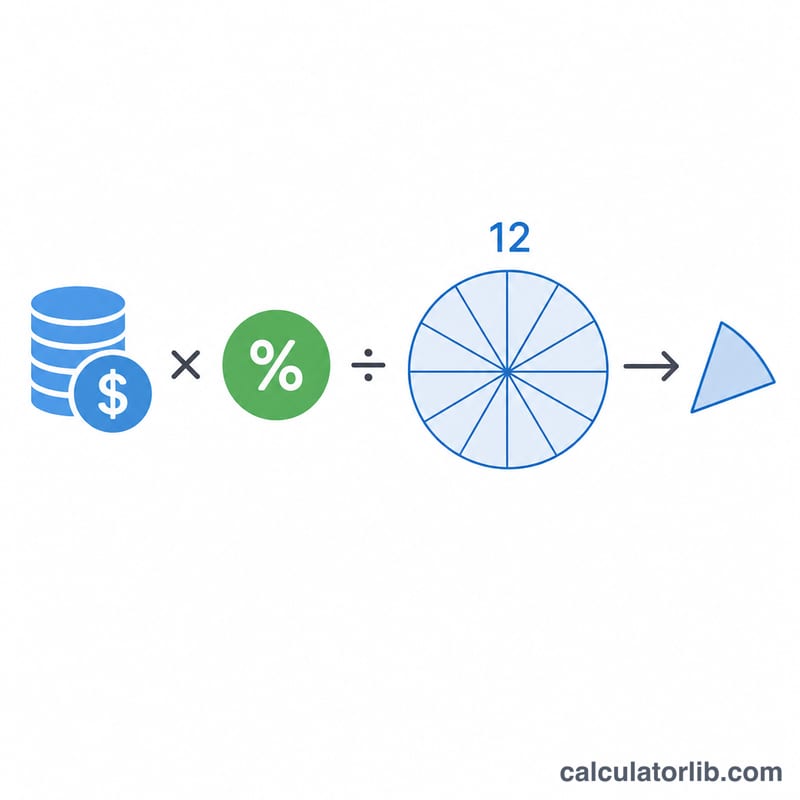

ما هي حاسبة الفائدة الشهرية على المدخرات؟

توضّح لك هذه الحاسبة مقدار الفائدة التي يحققها حساب التوفير أو حساب سوق المال أو أي رصيد آخر يدرّ فائدة خلال شهر واحد. ما عليك سوى إدخال رصيدك الحالي ومعدل الفائدة السنوي للحساب (العائد السنوي APY)، لتقوم الحاسبة فورًا بتوزيع المعدل السنوي على اثني عشر شهرًا وتقدير عائدك الشهري.

ملاحظة: المبالغ هنا معروضة بالدولار الأمريكي ($)، لكن المعادلة نفسها تنطبق على أي عملة؛ فقط أدخل رصيدك بالعملة التي تتعامل بها واقرأ النتيجة بالعملة ذاتها.

طريقة الاستخدام

أدخل رصيد حسابك الحالي. ثم أدخل معدل الفائدة السنوي المعلن كنسبة مئوية — على سبيل المثال، اكتب 4.5 إذا كان المعدل 4.5%. ستظهر لك النتيجة وهي الفائدة البسيطة المكتسبة خلال شهر واحد عند هذا الرصيد، إلى جانب تقدير الفائدة السنوية الكاملة لأغراض المقارنة.

شرح المعادلة

المعادلة الأساسية بسيطة وواضحة:

$$\text{الفائدة الشهرية} = \text{الرصيد} \times \frac{\text{المعدل السنوي}}{12}$$أولًا يُحوَّل المعدل السنوي إلى رقم عشري (بقسمته على 100)، ثم يُقسَّم على اثني عشر جزءًا شهريًا متساويًا. هذا تقدير قائم على الفائدة البسيطة ويفترض ثبات الرصيد طوال الشهر؛ أي أنه لا يحتسب الفائدة المركبة من شهر إلى آخر.

مثال تطبيقي

لنفترض أن لديك رصيدًا قدره 10,000$ في حساب يمنح فائدة 4.5% سنويًا. حوّل المعدل: \(4.5 \div 100 = 0.045\). اقسمه على 12 للحصول على المعدل الشهري: \(0.045 \div 12 = 0.00375\). اضربه في الرصيد:

$$10{,}000\$ \times 0.00375 = \mathbf{37.50\$}$$تكسبها في ذلك الشهر. وعلى مدار سنة كاملة ستكسب نحو \(10{,}000\$ \times 0.045 = 450\$\).

الأسئلة الشائعة

هل تأخذ الحاسبة الفائدة المركبة في الحسبان؟ لا — فهي تقدير شهري بسيط. أما الحسابات الحقيقية التي تحتسب فائدة مركبة شهريًا فستحقق عائدًا أعلى قليلًا مع مرور الوقت، لأن الفائدة المكتسبة تُضاف إلى الرصيد.

هل أدخل العائد السنوي (APY) أم نسبة الفائدة السنوية (APR)؟ أدخل المعدل الذي يعلن عنه بنكك. لإجراء تقدير شهري سريع يصلح أيٌّ منهما، مع العلم أن العائد السنوي (APY) يعكس بالفعل أثر التركيب على مدار السنة.

لماذا نقسم على 12؟ لأن السنة تتكوّن من 12 شهرًا، فقسمة المعدل السنوي على 12 تعطينا الحصة المكتسبة في شهر واحد.