Günlük Faiz Hesaplama Aracı Nedir?

Bu araç, faizin günlük olarak bileşik hesaplandığında birikiminizin nasıl büyüdüğünü gösterir. Günlük bileşik faiz, faizin her gün bakiyenize eklenmesi ve ertesi günün faizinin biraz daha yüksek olan bu tutar üzerinden hesaplanması anlamına gelir. Zaman içinde bu "faizin faizi" etkisi, basit faize veya daha seyrek bileşik hesaplamaya kıyasla daha yüksek bir getiri sağlar.

Nasıl Kullanılır?

Üç değer girin: başlangıç yatırımınız (anapara), yüzde olarak yıllık faiz oranı ve yıl cinsinden süre. Araç, dönem boyunca elde edeceğiniz toplam faizle birlikte tahmini gelecekteki bakiyenizi gösterir.

Formülün Açıklaması

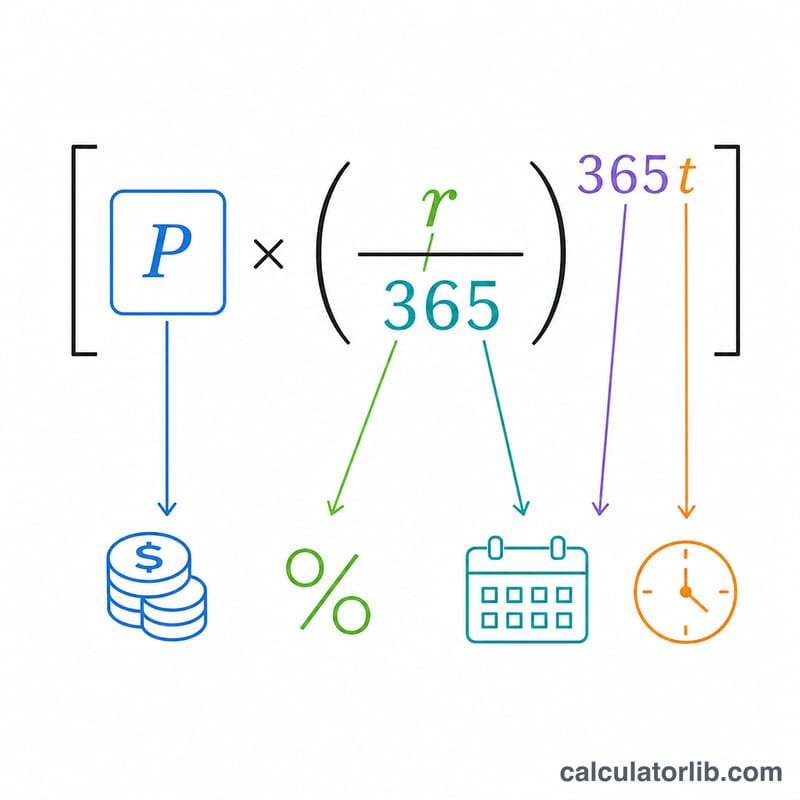

Büyüme, yılda 365 bileşik dönemi olan bileşik faiz denklemine göre gerçekleşir:

$$A = P \left(1 + \frac{r}{365}\right)^{365 \cdot t}$$

Burada A gelecekteki bakiye, P anapara, r ondalık olarak yazılan yıllık faiz oranı (%5 = 0,05) ve t yıl sayısıdır. Kazanılan faiz ise basitçe \(I = A - P\) şeklinde bulunur.

Örnek Hesaplama

Diyelim ki günlük bileşik faizle, %5 yıllık oranla 1 yıllığına 10.000 $ yatırdınız. Bu durumda \(r = 0{,}05\) ve \(365 \cdot t = 365\) olur; dolayısıyla $$A = 10.000 \times \left(1 + \frac{0{,}05}{365}\right)^{365} \approx 10.512{,}67 \text{ \$}$$ Kazanılan faiz yaklaşık 512,67 $ olur — günlük bileşik faiz sayesinde, basit faizle elde edeceğiniz 500 $'dan biraz daha fazladır.

Sıkça Sorulan Sorular

Günlük bileşik faiz, aylık bileşik faizden daha mı avantajlı? Evet, ancak yalnızca küçük bir farkla. Daha sık bileşik hesaplama her zaman biraz daha fazla getiri sağlar; fakat sıklık arttıkça bu ek getiri giderek azalır.

Hangi oranı girmeliyim? Tasarruf hesabınızın belirtilen yıllık faiz oranını (APR) kullanın. Elinizde bunun yerine yıllık yüzde getiri (APY) varsa sonuç biraz farklılık gösterebilir.

Vergiler dahil mi? Hayır. Bu, brüt bir tahmindir; vergileri, ücretleri veya ek yatırımları hesaba katmaz.