Công Cụ Tính Lãi Kép Hàng Ngày Là Gì?

Công cụ này cho bạn thấy khoản tiết kiệm tăng trưởng ra sao khi lãi được ghép theo từng ngày. Ghép lãi hằng ngày nghĩa là tiền lãi được cộng vào số dư mỗi ngày, và lãi của ngày hôm sau lại được tính trên số dư đã lớn hơn một chút. Theo thời gian, hiệu ứng "lãi mẹ đẻ lãi con" này mang lại lợi nhuận cao hơn so với lãi đơn hoặc lãi ghép với tần suất thưa hơn.

Cách Sử Dụng

Bạn chỉ cần nhập ba thông số: số tiền gửi ban đầu (tiền gốc), lãi suất năm tính theo phần trăm, và thời gian tính bằng năm. Công cụ sẽ hiển thị số dư dự kiến trong tương lai cùng tổng số tiền lãi bạn nhận được trong suốt kỳ hạn.

Giải Thích Công Thức

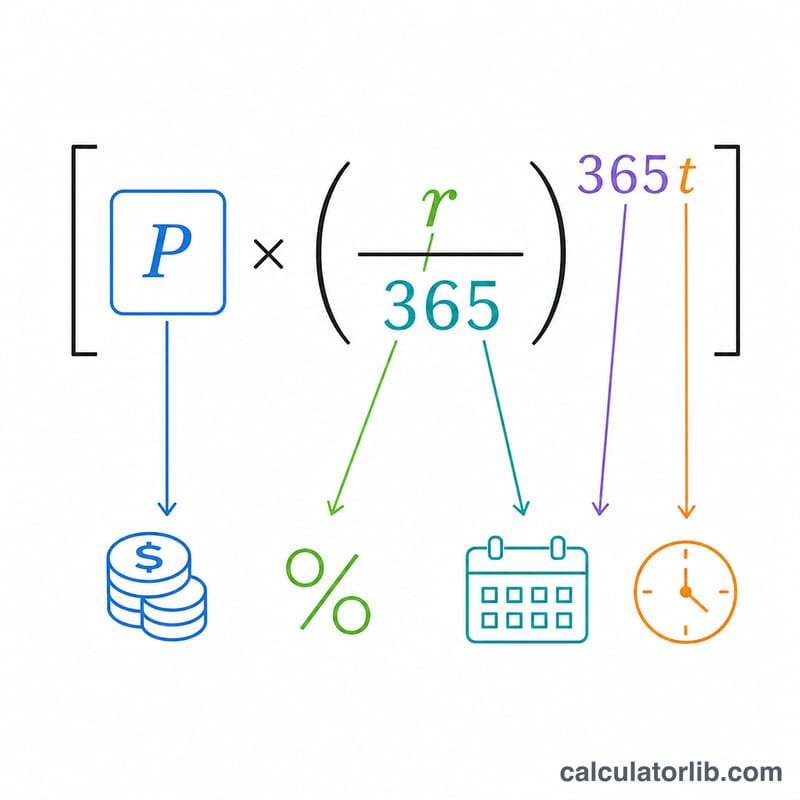

Mức tăng trưởng tuân theo công thức lãi kép với 365 kỳ ghép lãi mỗi năm:

$$A = P \left(1 + \frac{r}{365}\right)^{365 \cdot t}$$Trong đó A là số dư tương lai, P là tiền gốc, r là lãi suất năm viết dưới dạng số thập phân (5% = 0,05), và t là số năm. Tiền lãi nhận được đơn giản là \(I = A - P\).

Ví Dụ Minh Họa

Giả sử bạn gửi 10.000 $ với lãi suất 5%/năm trong 1 năm và ghép lãi theo ngày. Khi đó \(r = 0{,}05\) và \(365 \cdot t = 365\), nên $$A = 10\,000 \times \left(1 + \frac{0{,}05}{365}\right)^{365} \approx 10\,512{,}67\ \$$$ Tiền lãi thu được khoảng 512,67 $ — nhỉnh hơn một chút so với 500 $ nếu tính lãi đơn, nhờ vào việc ghép lãi hằng ngày.

Câu Hỏi Thường Gặp

Ghép lãi theo ngày có lợi hơn ghép lãi theo tháng không? Có, nhưng chỉ chênh lệch rất nhỏ. Tần suất ghép lãi càng dày thì lợi nhuận càng cao hơn một chút, song mức tăng thêm giảm dần khi tần suất tăng lên.

Tôi nên nhập lãi suất nào? Hãy dùng lãi suất năm công bố (APR) của tài khoản tiết kiệm. Nếu bạn chỉ có APY, kết quả có thể chênh lệch đôi chút.

Đã bao gồm thuế chưa? Chưa. Đây là con số dự phóng gộp, chưa tính đến thuế, phí hay các khoản gửi thêm.