이 계산기는 무엇을 하나요

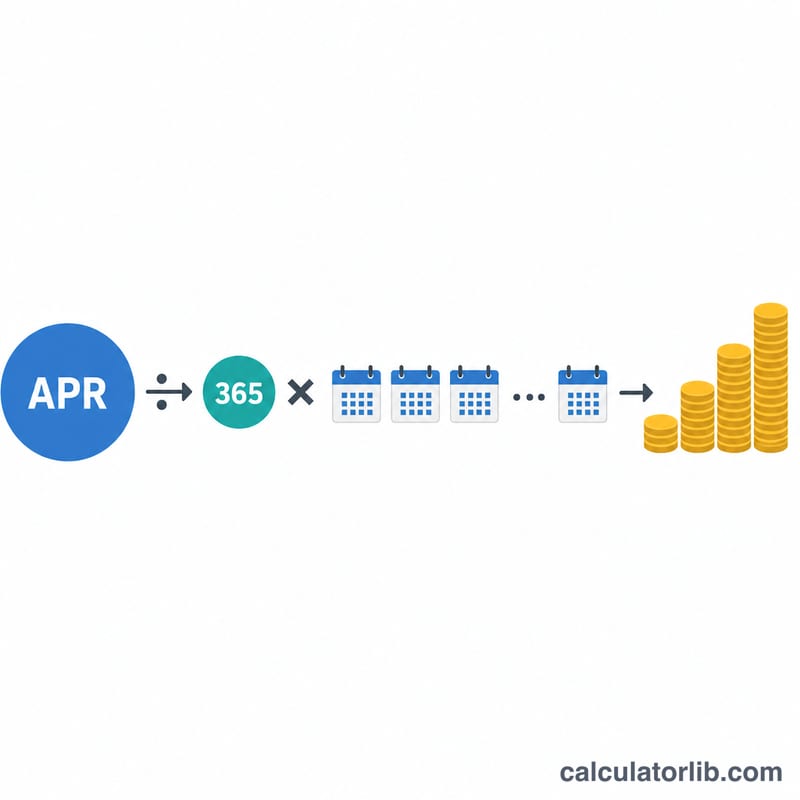

대부분의 신용카드사는 이자를 월 단위가 아니라 매일 복리로 붙입니다. 이 계산기는 카드의 APR(연이율)을 일일 이율(DPR)로 환산한 뒤, 잔액을 보유한 일수만큼 곱해 이월 잔액이 실제로 얼마의 비용을 발생시키는지 보여줍니다. 결제일을 넘겼을 때, 명세서 간에 잔액을 이월할 때, 또는 전액 결제를 건너뛸 때 드는 진짜 비용을 파악하는 데 유용합니다. 참고로 이 도구는 미국식 신용카드 이자 계산 방식(APR을 365로 나누는 방식)을 기준으로 합니다. 한국 카드사의 리볼빙(일부결제금액이월약정) 이자도 비슷하게 일할 계산되지만, 적용 이율과 산정 기준은 카드사 약관에 따라 다를 수 있습니다.

사용 방법

현재 남아 있는 잔액, 카드의 APR(연이율, 예: 19.99), 그리고 잔액을 이월하는 일수를 입력하세요. 계산기는 일일 이율, 하루에 붙는 이자, 해당 기간의 총 이자, 그리고 예상되는 새 잔액을 알려줍니다.

공식 설명

일일 이율은 APR을 365로 나눈 값입니다: \( \text{DPR} = \text{APR} / 100 / 365 \). 하루치 이자는 잔액에 DPR을 곱한 금액이고, 기간 전체 이자는 이 하루치 금액에 일수를 곱하면 됩니다.

$$\text{Interest} = \text{Balance} \times \frac{\text{APR \%}}{100 \times 365} \times \text{Days}$$

이 단리 모델은 잔액이 일정하게 유지된다고 가정합니다. 실제 카드는 매일 발생한 이자를 잔액에 더하는 복리 방식이므로, 기간이 길어질수록 실제 청구액이 조금 더 높을 수 있습니다.

계산 예시

APR 19.99%인 카드에 1,000달러 잔액을 30일간 이월한다고 해봅시다. 일일 이율은 $$19.99 / 100 / 365 = 0.0005477$$입니다. 하루 이자는 $$1{,}000 \times 0.0005477 = 0.5477$$달러이고, 30일이면 약 16.43달러가 됩니다. 그러면 잔액은 대략 1,016.43달러로 늘어납니다.

자주 묻는 질문

이건 단리인가요, 복리인가요? 고정된 잔액에 대한 일일 단리로 계산합니다. 실제 카드는 보통 발생한 이자를 매일 잔액에 더하는 복리 방식이라, 이 결과는 실제와 비슷하지만 약간 보수적으로(낮게) 나오는 추정치입니다.

왜 365로 나누나요? 미국 카드사 대부분은 일일 이율 산정에 365일 기준을 쓰고, 일부는 360일을 씁니다. 카드사가 다른 기준을 쓴다면 APR을 약간 조정해 보세요.

이 이자를 피하려면 어떻게 하나요? 매달 결제 유예기간(grace period) 안에 명세서 잔액을 전액 결제하세요. 이자는 결제일을 넘겨 잔액이 이월될 때만 붙습니다.