這個計算機能做什麼

大多數發卡機構是「按日複利」,而不是按月計息。這個計算機會把信用卡的年利率(APR)換算成每日利率(DPR),再乘上你保留餘額的天數,讓你看清楚循環利息真正的代價。無論是想了解延遲繳款、跨帳單週期保留餘額,或是少繳一筆全額帳款會付出多少成本,都很實用。

註:APR 與「按日計息」是歐美(尤其美國)信用卡常見的揭露方式。台灣信用卡通常以「循環信用年利率」表示(上限為年利率 15%),計息規則也可能不同,請以你發卡銀行的條款為準。

使用方式

輸入目前的未償還餘額、信用卡的年利率(APR,例如 19.99),以及保留餘額的天數。計算機會回傳每日利率、每天累積的利息、整段期間的總利息,以及預估的新餘額。

公式說明

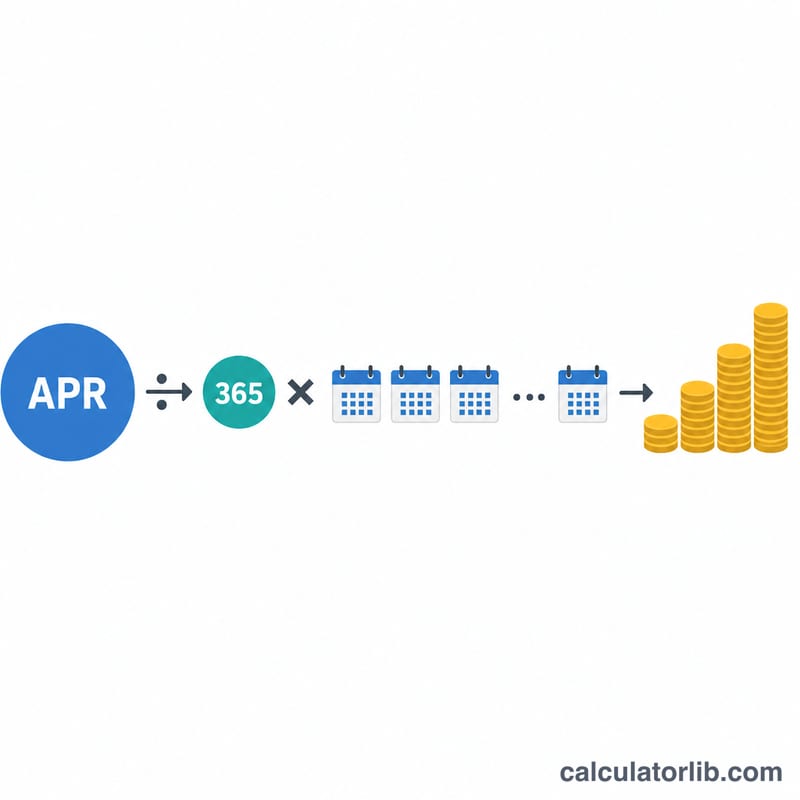

每日利率就是把年利率除以 365:

$$\text{DPR} = \frac{\text{APR}}{100 \times 365}$$每天的利息等於餘額乘上 DPR;要算一整段期間的利息,就把每日利息乘上天數即可:

$$\text{Interest} = \text{Balance} \times \frac{\text{APR \%}}{100 \times 365} \times \text{Days}$$這套「單利」模型假設餘額固定不變;實際的信用卡會把每天產生的利息滾入本金(複利計算),因此期間越長,實際被收取的利息可能會略高於試算結果。

Advertisement

實際範例

假設你在一張年利率 19.99% 的信用卡上保留 $1,000 的餘額,共 30 天。每日利率為

$$\frac{19.99}{100} \div 365 = 0.0005477$$每天利息是

$$\$1{,}000 \times 0.0005477 = \$0.5477$$30 天下來大約是 $16.43,餘額會變成約 $1,016.43。

常見問題

這是單利還是複利?本計算機是以固定餘額計算「每日單利」。實際信用卡通常會把每天累積的利息滾入餘額(複利),因此這個結果相當接近,但會略為保守一些。

為什麼是除以 365?多數美國發卡機構以一年 365 天計算每日利率,少數採用 360 天。如果你的發卡機構使用不同的計算基準,可微調 APR 數值。

怎麼避免這筆利息?在寬限期內每月全額繳清帳單即可。只有當餘額被帶過繳款截止日時,才會產生利息。