这个计算器有什么用

大多数信用卡发卡机构是按天计息,而不是按月计息。本计算器会把你信用卡的年利率(APR)换算成每日利率(DPR),再乘以你持有欠款的天数,从而算出拖欠余额真正要付出的成本。无论你是想了解逾期还款、跨账单周期欠款,还是没有全额还款的实际代价,它都能派上用场。

提示:本工具采用美式信用卡常见的计息方式(以 365 天换算)。中国大陆的信用卡通常按日利率万分之五(约合年化 18.25%)收取,且全额还款才能享受免息期,计算逻辑相近,但具体规则请以发卡行为准。

如何使用

输入你当前的未还款余额、信用卡的年利率(APR,例如 19.99),以及欠款持续的天数。计算器会给出每日利率、每天产生的利息、整个周期的累计利息,以及预计的新余额。

计算公式详解

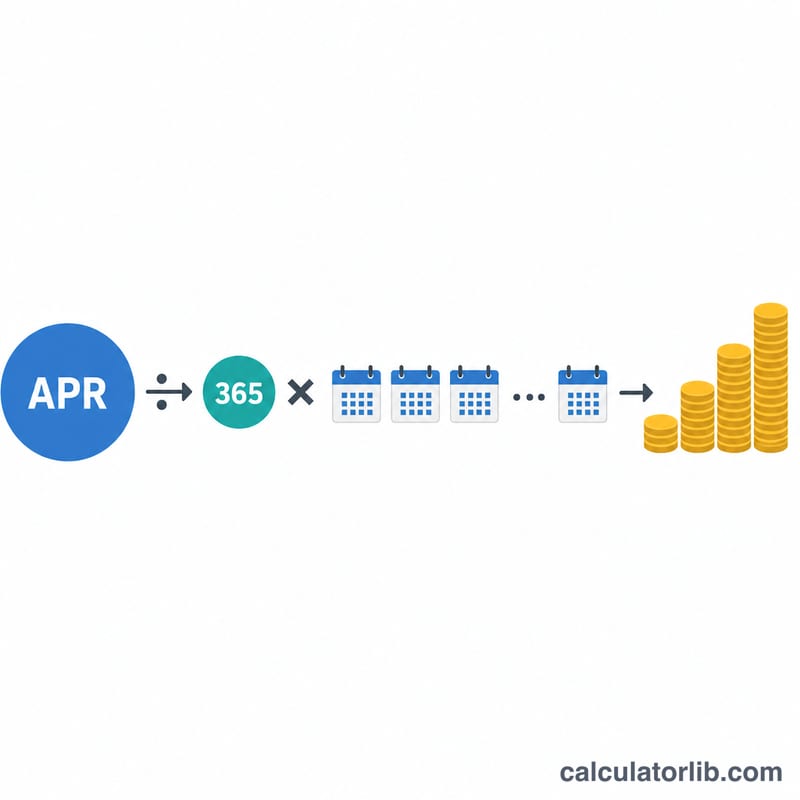

每日利率就是用年利率除以 365:$$\text{DPR} = \frac{\text{APR}}{100 \times 365}$$。每天的利息等于余额乘以每日利率;在整个周期内,再用这个每日利息乘以天数即可。完整的利息公式为:

$$\text{Interest} = \text{Balance} \times \frac{\text{APR \%}}{100 \times 365} \times \text{Days}$$

这种「单利」模型假设余额保持不变;而真实信用卡会把每天产生的利息计入余额继续计息(即复利),因此在较长时间内,实际产生的费用可能会略高一些。

实例演算

假设你有一张年利率为 19.99% 的信用卡,欠款 1,000 美元持续 30 天。每日利率为 \(19.99 / 100 / 365 = 0.0005477\)。每天利息为 \(1{,}000 \text{ 美元} \times 0.0005477 = 0.5477 \text{ 美元}\)。30 天累计约为 16.43 美元,使余额升至约 1,016.43 美元。

常见问题

这是单利还是复利? 它采用的是固定余额上的单利计息。实际信用卡通常会把每天产生的利息计入余额逐日复利,因此本结果接近实际值,但会略微偏保守(偏低)。

为什么除以 365? 大多数美国发卡机构用 365 天来计算每日利率,也有少数采用 360 天。如果你的发卡行使用不同的算法,可以对年利率稍作调整。

怎样才能不付这笔利息? 在免息还款期内每月全额还清账单余额。只有当欠款被带过到期还款日之后,才会产生利息。