이 계산기는 무엇을 하나요?

신용카드 연체료 계산기는 결제일을 놓쳤을 때 실제로 얼마를 갚아야 하는지 빠르게 추정해 줍니다. 미결제 잔액, 카드사가 부과하는 연체 수수료, 그리고 카드의 구매 APR(연이율)로 한 달간 쌓인 이자를 합산해서 보여줍니다. 한 번의 연체가 얼마만큼의 비용으로 이어지는지 한눈에 확인할 수 있습니다.

참고로 이 계산기는 미국식 신용카드 체계(고정 연체 수수료, 구매 APR 등)를 기준으로 설계되었습니다. 한국의 신용카드는 연체 시 정액 수수료 대신 연체이자율(지연배상금)을 적용하는 경우가 많아 계산 방식이 다를 수 있으니, 본인 카드사의 약관을 함께 확인하세요.

사용 방법

세 가지 값만 입력하면 됩니다. 현재 미결제 잔액, 카드 약관에 명시된 정액 연체 수수료(미국 기준 보통 25~41달러), 그리고 구매 APR을 백분율로 입력하세요. 계산기는 APR을 월 이율로 환산해 잔액에 적용하고, 여기에 연체 수수료를 더해 총 납부 금액을 보여줍니다.

계산 공식 풀이

먼저 월 이율을 구합니다: \( r = \text{APR} \div 12 \div 100 \). 그다음 이자는 \( \text{잔액} \times r \) 입니다. 총 납부액은 \( \text{잔액} + \text{연체 수수료} + \text{이자} \)가 됩니다.

$$\text{총 납부액} = \text{잔액} + \text{연체 수수료} + \text{잔액} \times \dfrac{\text{APR}}{1200}$$이는 한 달(단일 기간)을 기준으로 한 단순 추정치입니다. 실제 명세서는 일별 평균 잔액과 복리 계산을 적용하는 경우가 많으므로, 이 결과는 어디까지나 근사치로 참고하세요.

계산 예시

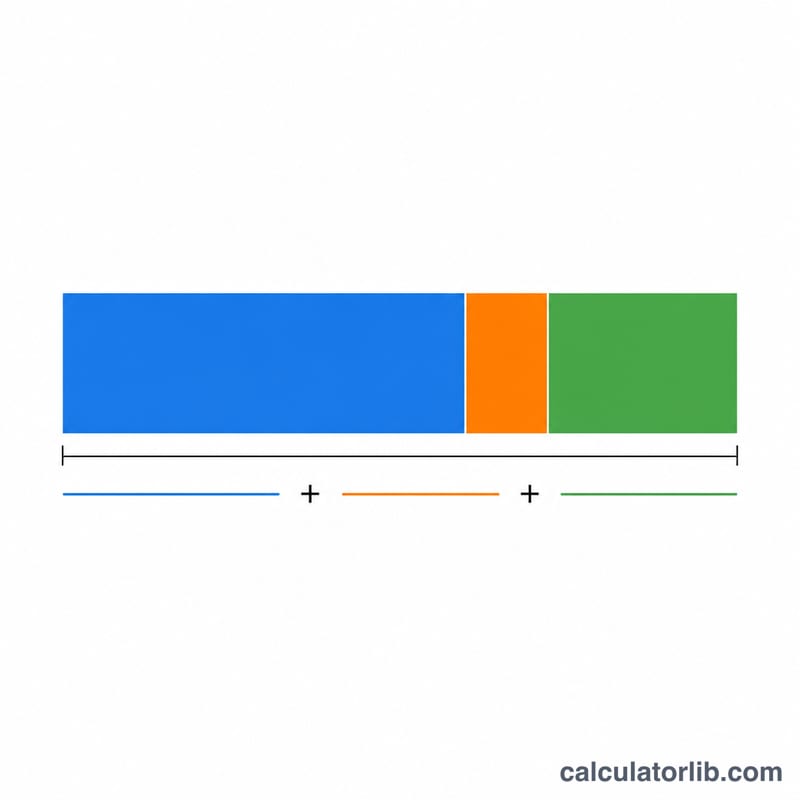

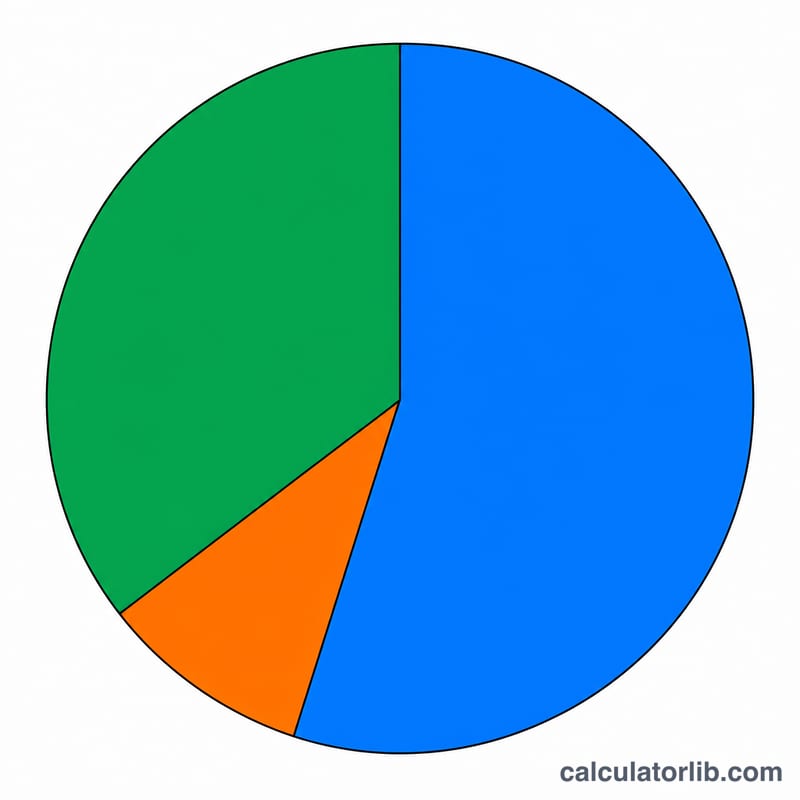

잔액이 1,000달러, 연체 수수료가 35달러, APR이 24%라고 가정해 봅시다. 월 이율은 \( 24 \div 12 \div 100 = 0.02 \)(2%)입니다. 이자는 \( 1{,}000 \times 0.02 = 20 \)달러.

$$1{,}000 + 35 + 20 = 1{,}055$$따라서 총 납부액은 1,000달러 + 35달러 + 20달러 = 1,055달러가 됩니다.

자주 묻는 질문

연체하면 신용점수가 떨어지나요? 30일 이상 연체되면 일반적으로 신용평가기관(미국의 경우 신용국)에 보고되어 점수가 낮아질 수 있습니다. 유예기간(grace period) 안에 결제하면 보통 이런 불이익을 피할 수 있습니다. 한국에서도 단기·장기 연체 정보는 신용평가에 반영됩니다.

연체 수수료를 면제받을 수 있나요? 많은 카드사가 결제 이력이 양호한 고객이 직접 요청하면, 특히 첫 연체에 한해 수수료를 면제해 주기도 합니다.

여기 표시된 이자가 실제 청구될 이자와 같나요? 정확히 같지는 않습니다. 카드사는 보통 일별 평균 잔액과 일일 적용 이율을 사용하므로, 실제 명세서 이자는 이 추정치와 약간 차이가 날 수 있습니다.