Công cụ này làm được gì

Công cụ tính phí phạt trả chậm thẻ tín dụng giúp bạn ước tính số tiền sẽ phải trả sau khi lỡ một kỳ thanh toán. Công cụ cộng dư nợ hiện tại, khoản phí phạt trả chậm mà ngân hàng/tổ chức phát hành thẻ thu, cùng một tháng tiền lãi phát sinh trên dư nợ theo lãi suất mua hàng (purchase APR) của thẻ. Kết quả cho bạn cái nhìn nhanh về cái giá phải trả khi chỉ trễ hạn một lần. Lưu ý: các mức phí và quy định trong ví dụ dựa trên thị trường Mỹ — ở Việt Nam, mức phí và cách tính lãi của từng ngân hàng có thể khác.

Cách sử dụng

Bạn nhập ba thông số: dư nợ hiện tại, mức phí phạt trả chậm cố định ghi trong hợp đồng thẻ (ở Mỹ thường vào khoảng 25–41 USD), và lãi suất mua hàng APR tính theo phần trăm. Công cụ sẽ quy đổi APR thành lãi suất theo tháng, áp dụng lên dư nợ, cộng thêm phí phạt và hiển thị tổng số tiền bạn phải trả.

Giải thích công thức

Trước tiên, tính lãi suất tháng: \(r = \text{APR} \div 12 \div 100\). Sau đó tiền lãi là \(\text{dư nợ} \times r\). Tổng số tiền phải trả là:

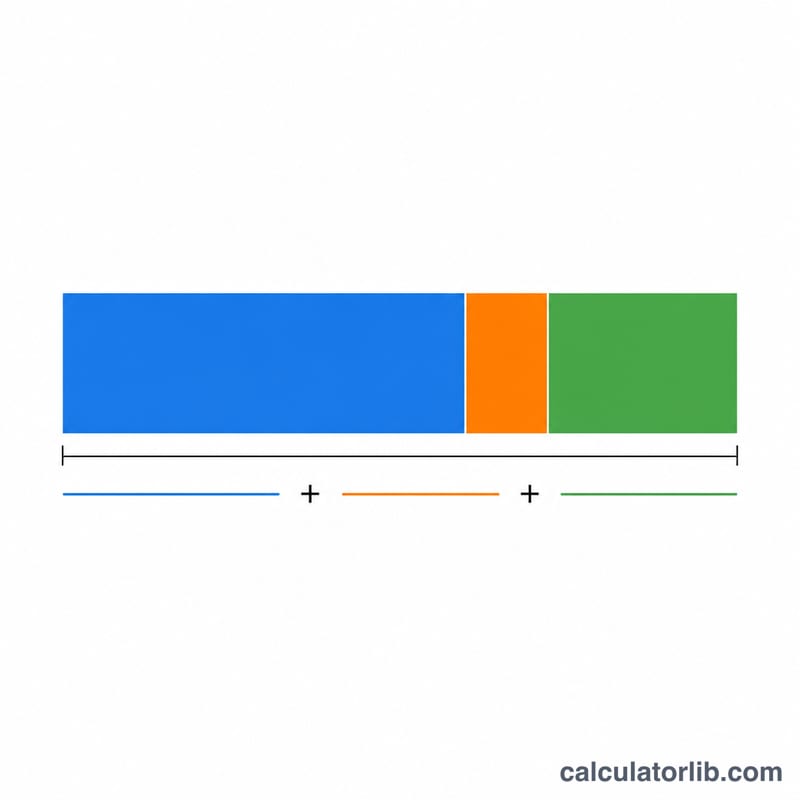

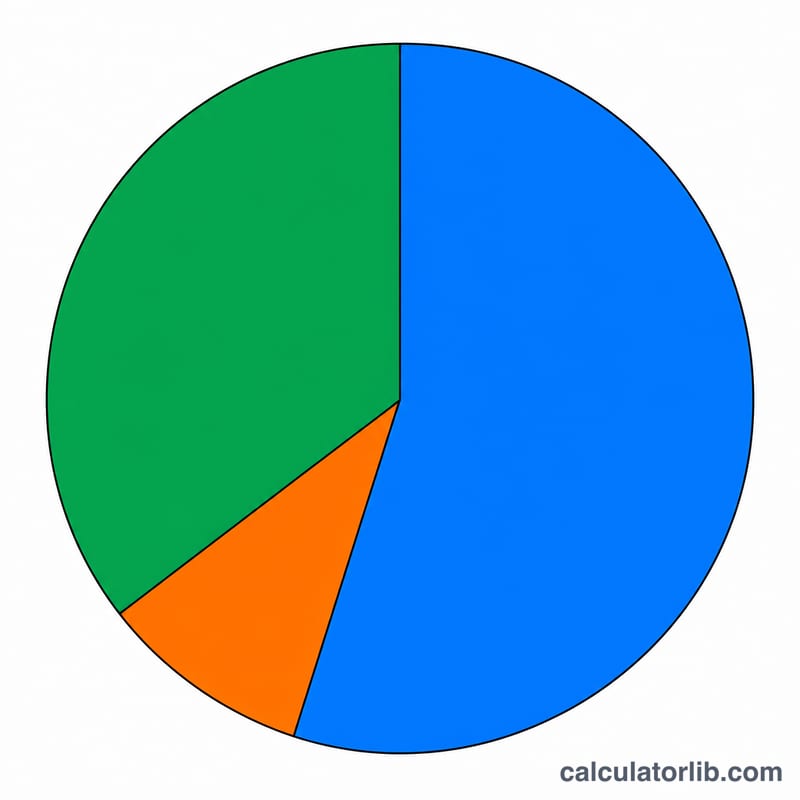

$$\text{Tổng phải trả} = \text{dư nợ} + \text{phí phạt} + \text{tiền lãi}$$Đây là cách tính đơn giản hóa cho một kỳ — sao kê thực tế có thể dùng dư nợ trung bình ngày và lãi kép, vì vậy hãy xem con số này là ước tính tương đối.

Ví dụ minh họa

Giả sử dư nợ của bạn là 1.000 USD, phí phạt trả chậm là 35 USD và APR là 24%. Lãi suất tháng là

$$24 \div 12 \div 100 = 0{,}02 \ (\text{tức } 2\%)$$Tiền lãi là

$$1.000 \times 0{,}02 = 20 \text{ USD}$$Tổng phải trả

$$1.000 + 35 + 20 = \mathbf{1.055 \text{ USD}}$$

Câu hỏi thường gặp

Trả chậm có làm giảm điểm tín dụng không? Khoản thanh toán trễ từ 30 ngày trở lên thường bị báo cáo lên trung tâm thông tin tín dụng và có thể kéo điểm tín dụng của bạn xuống. Nếu trả trong thời gian ân hạn thì thường tránh được điều này. (Ở Việt Nam, thông tin nợ xấu được lưu tại CIC.)

Có thể xin miễn phí phạt trả chậm không? Nhiều tổ chức phát hành thẻ sẵn sàng miễn phí phạt lần đầu nếu bạn gọi điện đề nghị, nhất là khi bạn có lịch sử thanh toán tốt.

Tiền lãi hiển thị có đúng bằng số tiền tôi bị tính không? Không hẳn. Các ngân hàng thường dùng dư nợ trung bình ngày và có thể tính lãi theo ngày, nên tiền lãi trên sao kê có thể chênh lệch đôi chút so với ước tính này.