ماذا تفعل هذه الحاسبة؟

تقدّر حاسبة رسوم التأخير على بطاقة الائتمان قيمة ما ستدين به بعد فوات موعد السداد. فهي تجمع بين رصيدك المستحق، ورسوم التأخير التي تفرضها الجهة المُصدِرة للبطاقة، وفائدة شهر واحد تتراكم على الرصيد وفق معدل الفائدة السنوي على المشتريات (APR). والنتيجة هي لمحة سريعة عن تكلفة دفعة متأخرة واحدة. (ملاحظة: قيم الرسوم هنا أمريكية بالدولار، وقد تختلف الأنظمة والمبالغ في بلدك من بنك لآخر.)

طريقة الاستخدام

أدخل ثلاث قيم: رصيدك المستحق الحالي، ورسوم التأخير الثابتة المنصوص عليها في اتفاقية البطاقة (تتراوح عادةً في الولايات المتحدة بين 25 و41 دولاراً)، ومعدل الفائدة السنوي على المشتريات كنسبة مئوية. تقوم الأداة بتحويل المعدل السنوي إلى معدل شهري، وتطبّقه على الرصيد، ثم تضيف رسوم التأخير، وتعرض إجمالي المبلغ المستحق.

شرح المعادلة

يُحسب أولاً المعدل الشهري: \( \text{المعدل} = \text{APR} \div 12 \div 100 \). ثم تُحسب الفائدة بالعلاقة: \( \text{الرصيد} \times \text{المعدل} \). ويكون إجمالي المستحق:

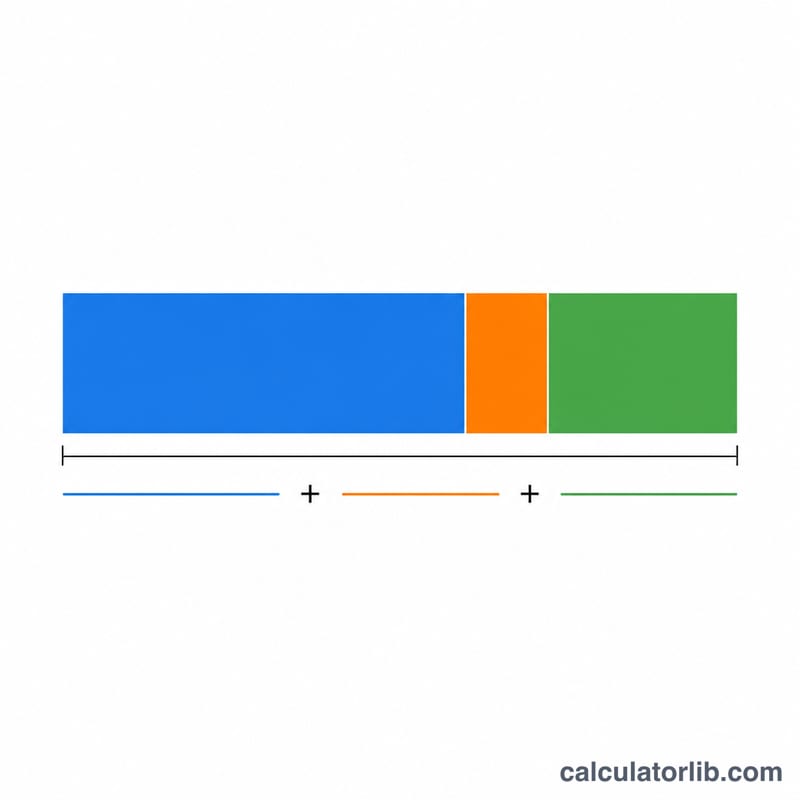

$$\text{الإجمالي المستحق} = \text{الرصيد} + \text{رسوم التأخير} + \text{الرصيد} \times \dfrac{\text{APR}}{1200}$$هذا تقدير مبسّط لفترة واحدة — فالكشوف الفعلية قد تعتمد على متوسط الرصيد اليومي والفائدة المركبة، لذا تعامل مع الرقم باعتباره تقديراً تقريبياً.

مثال محلول

لنفترض أن رصيدك 1,000 دولار، ورسوم التأخير 35 دولاراً، ومعدل الفائدة السنوي 24%. يكون المعدل الشهري:

$$24 \div 12 \div 100 = 0.02$$(أي 2%). والفائدة:

$$1{,}000 \times 0.02 = 20$$دولاراً. وإجمالي المستحق:

$$1{,}000 + 35 + 20 = \mathbf{1{,}055}$$دولاراً.

الأسئلة الشائعة

هل يؤثر التأخر في السداد على تقييمي الائتماني؟ الدفعة المتأخرة 30 يوماً فأكثر يتم عادةً إبلاغها لمكاتب الائتمان، وقد تخفض درجتك الائتمانية. أما السداد ضمن فترة السماح فيتيح لك تجنّب ذلك في الغالب.

هل يمكن إعفائي من رسوم التأخير؟ كثير من الجهات المُصدِرة تتنازل عن رسوم التأخير لأول مرة إذا اتصلت وطلبت ذلك، خاصة إذا كان سجل سدادك جيداً.

هل الفائدة المعروضة هي ذاتها التي ستُحتسب عليّ؟ ليس بالضبط. كثيراً ما تستخدم الجهات المُصدِرة متوسط الرصيد اليومي وقد تطبّق معدلات يومية دورية، لذا قد تختلف فائدة كشف حسابك قليلاً عن هذا التقدير.