Что считает этот калькулятор

Калькулятор штрафа за просрочку по кредитной карте показывает, сколько вы будете должны, если пропустите платёж. Он складывает текущую задолженность, штраф за просрочку, который берёт ваш банк-эмитент, и проценты за один месяц, начисленные на остаток по ставке APR (годовой процентной ставке) по покупкам. В итоге вы быстро увидите, во что обходится всего одна просрочка. Учтите: понятия вроде late fee и APR характерны прежде всего для рынка США — в России условия по картам и порядок начисления штрафов могут отличаться, поэтому сверяйтесь с вашим договором.

Как пользоваться

Введите три значения: текущий остаток задолженности, фиксированный штраф за просрочку из вашего кредитного договора (в США это обычно $25–$41) и годовую ставку APR по покупкам в процентах. Калькулятор переведёт годовую ставку в месячную, начислит проценты на остаток, добавит штраф и покажет итоговую сумму к оплате.

Как работает формула

Сначала находим месячную ставку: \(r = \text{APR} \div 12 \div 100\). Затем считаем проценты: \(\text{остаток} \times r\). Итоговый долг равен \(\text{остаток} + \text{штраф за просрочку} + \text{проценты}\). Это упрощённый расчёт за один период: реальные выписки часто используют средний дневной остаток и сложные проценты, поэтому относитесь к результату как к ориентировочной оценке.

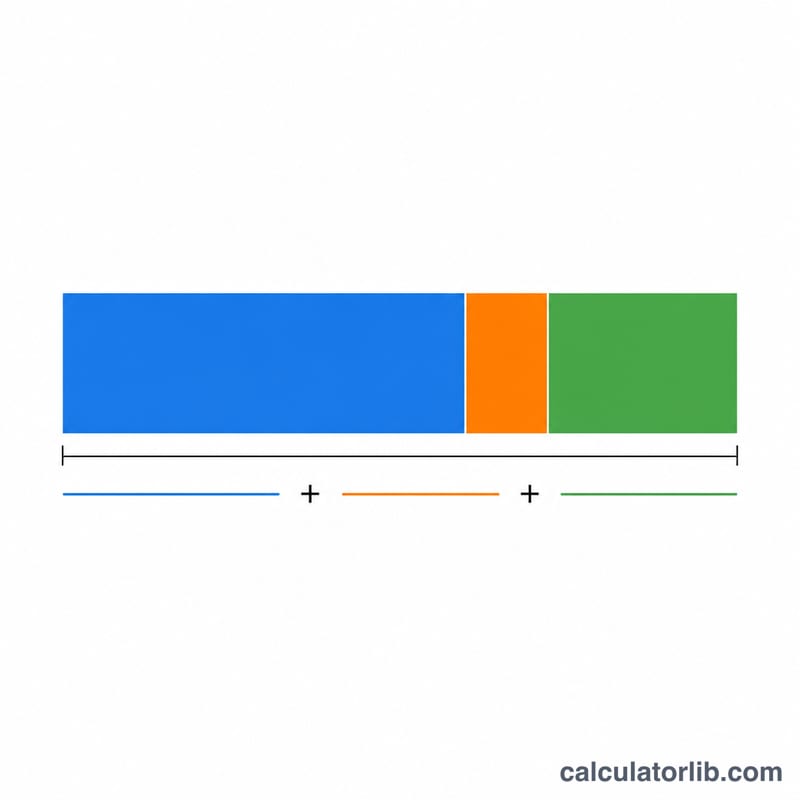

$$\text{Total Due} = \text{Balance} + \text{Late Fee} + \text{Balance} \times \dfrac{\text{APR}}{1200}$$

Пример расчёта

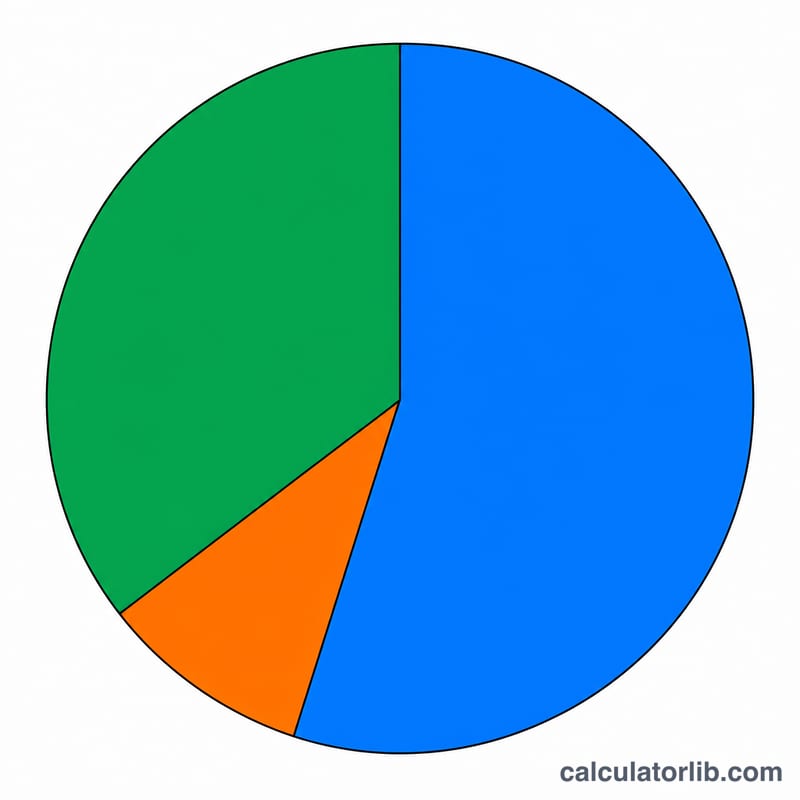

Допустим, ваш остаток — $1000, штраф за просрочку — $35, а APR — 24%. Месячная ставка: $$24 \div 12 \div 100 = 0{,}02 \ (2\%)$$ Проценты: $$\$1000 \times 0{,}02 = \$20$$ Итого к оплате: $$\$1000 + \$35 + \$20 = \mathbf{\$1055}$$

Частые вопросы

Портит ли просрочка кредитную историю? Платёж с задержкой от 30 дней обычно передаётся в бюро кредитных историй и может снизить ваш кредитный рейтинг. Если погасить долг в течение льготного периода (grace period), этого, как правило, удаётся избежать.

Можно ли отменить штраф за просрочку? Многие банки готовы списать первый штраф, если вы позвоните и попросите об этом, особенно при хорошей истории платежей.

Совпадут ли показанные проценты с реальными? Не совсем. Банки часто используют средний дневной остаток и начисляют проценты по дневной ставке, поэтому проценты в вашей выписке могут немного отличаться от этой оценки.