यह कैलकुलेटर क्या करता है

क्रेडिट कार्ड लेट फीस कैलकुलेटर बताता है कि पेमेंट छूट जाने के बाद आपको कुल कितना चुकाना पड़ सकता है। यह आपकी बकाया राशि, आपके कार्ड जारीकर्ता द्वारा वसूली जाने वाली लेट पेमेंट फीस, और आपके कार्ड के परचेज़ APR पर एक महीने में जुड़े ब्याज — तीनों को जोड़कर हिसाब लगाता है। नतीजा एक झलक में दिखा देता है कि एक बार पेमेंट लेट होने की कीमत कितनी पड़ सकती है।

इसका इस्तेमाल कैसे करें

तीन वैल्यू भरें: आपकी मौजूदा बकाया राशि, आपके कार्डहोल्डर एग्रीमेंट में दी गई फिक्स्ड लेट फीस (अमेरिका में आमतौर पर $25–$41), और परचेज़ APR प्रतिशत में। टूल APR को मासिक दर में बदलता है, उसे बकाया राशि पर लगाता है, लेट फीस जोड़ता है और आपकी कुल देय राशि दिखा देता है। ध्यान रहे — यह आँकड़े US डॉलर ($) और अमेरिकी क्रेडिट कार्ड नियमों के हिसाब से हैं; भारत में बैंकों की लेट फीस और ब्याज दरें अलग होती हैं, इसलिए अपने कार्ड स्टेटमेंट के अनुसार वैल्यू डालें।

फॉर्मूला आसान भाषा में

सबसे पहले मासिक दर निकाली जाती है: \(r = \text{APR} \div 12 \div 100\)। फिर ब्याज होता है \(\text{बकाया राशि} \times r\)। और कुल देय राशि होती है \(\text{बकाया राशि} + \text{लेट फीस} + \text{ब्याज}\)।

$$\text{कुल देय राशि} = \text{बकाया राशि} + \text{लेट फीस} + \text{बकाया राशि} \times \frac{\text{APR}}{1200}$$

यह एक सरलीकृत, सिर्फ एक महीने का अनुमान है — असली स्टेटमेंट में औसत दैनिक बकाया (average daily balance) और चक्रवृद्धि ब्याज का इस्तेमाल हो सकता है, इसलिए इस आँकड़े को एक मोटे अनुमान की तरह ही लें।

उदाहरण से समझें

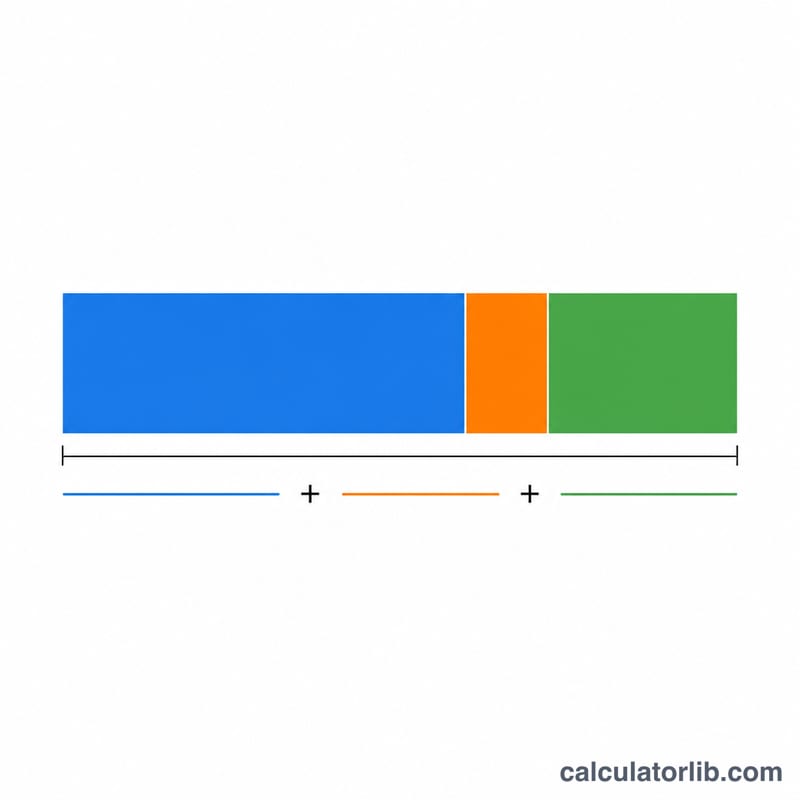

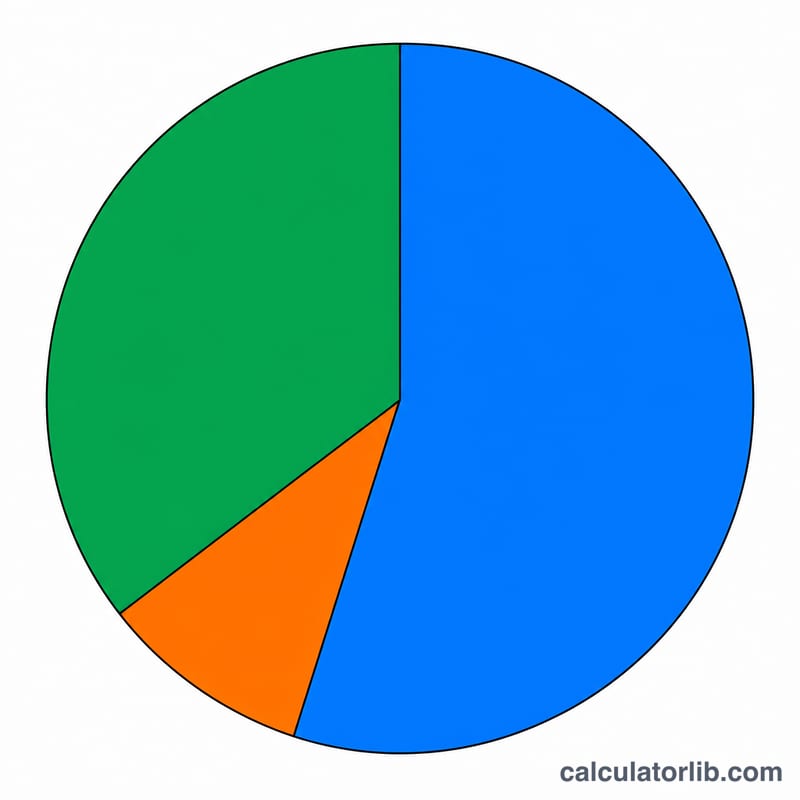

मान लीजिए आपकी बकाया राशि $1,000 है, लेट फीस $35 है और APR 24% है। मासिक दर होगी \(24 \div 12 \div 100 = 0.02\) (यानी 2%)। ब्याज होगा \($1{,}000 \times 0.02 = $20\)। कुल देय राशि \(= $1{,}000 + $35 + $20 =\) $1,055।

अक्सर पूछे जाने वाले सवाल

क्या लेट पेमेंट से मेरा क्रेडिट स्कोर खराब होता है? अगर पेमेंट 30 या उससे ज़्यादा दिन लेट होता है, तो आमतौर पर उसकी रिपोर्ट क्रेडिट ब्यूरो को दी जाती है और आपका स्कोर गिर सकता है। ग्रेस पीरियड के अंदर पेमेंट कर देने से आमतौर पर यह नौबत नहीं आती।

क्या लेट फीस माफ हो सकती है? कई कार्ड जारीकर्ता पहली बार की लेट फीस माफ कर देते हैं, खासकर अगर आपका पेमेंट रिकॉर्ड अच्छा रहा हो — बस फोन करके अनुरोध करना होता है।

जो ब्याज यहाँ दिखाया गया है, क्या उतना ही मुझसे लिया जाएगा? बिल्कुल वही नहीं। जारीकर्ता अक्सर औसत दैनिक बकाया का इस्तेमाल करते हैं और दैनिक दर से ब्याज लगा सकते हैं, इसलिए आपके स्टेटमेंट का ब्याज इस अनुमान से थोड़ा अलग हो सकता है।