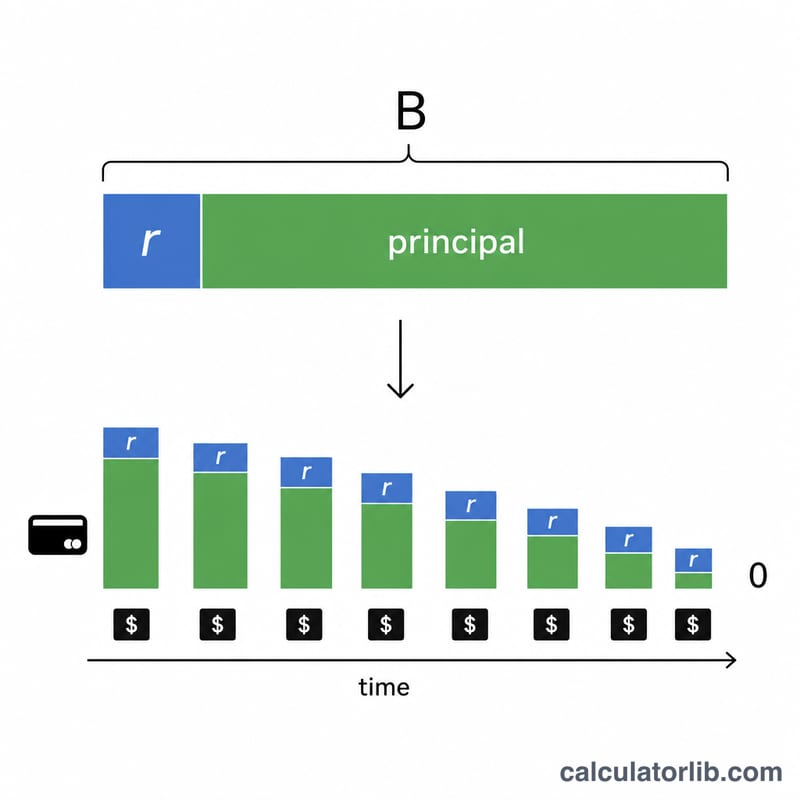

Что такое калькулятор процентов по кредитной карте?

Калькулятор процентов по кредитной карте — это финансовый инструмент, который помогает понять, сколько процентов вы заплатите по остатку долга на карте за определённое время. Он показывает, как быстро вы погасите долг при разных стратегиях платежей, и какой будет полная стоимость кредита по карте. Расчёт ведётся в долларах и опирается на показатель APR (годовая процентная ставка) — в российских банках аналогичную роль играют годовая ставка и полная стоимость кредита (ПСК), однако механика накопления процентов схожа.

Когда пригодится калькулятор процентов по карте

Инструмент особенно полезен в следующих ситуациях:

- Когда вы планируете закрыть долг по карте и хотите понять, сколько времени на это уйдёт.

- Когда выбираете между минимальным платежом и более крупными ежемесячными взносами.

- Когда сравниваете разные схемы погашения, чтобы переплатить как можно меньше процентов.

Примеры расчёта

Пример 1. Фиксированный ежемесячный платёж

За сколько удастся погасить долг по карте в $5 000 при ставке 18% годовых, если платить по $200 в месяц?

| Остаток долга | APR | Ежемесячный платёж | Результат |

|---|---|---|---|

| $5 000 | 18% | $200 | Всего процентов: $1 314,74 Срок погашения: 32 месяца |

Пример 2. Заданный срок погашения

Сколько нужно платить в месяц, чтобы закрыть долг по карте в $3 500 при ставке 22% годовых за 18 месяцев?

| Остаток долга | APR | Целевой срок | Результат |

|---|---|---|---|

| $3 500 | 22% | 18 месяцев | Необходимый платёж: $227,61 в месяц Всего процентов: $597,02 |

Пример 3. Платёж не покрывает проценты

Что будет, если пытаться погасить долг в $10 000 со ставкой 24% годовых, внося всего по $150 в месяц?

| Остаток долга | APR | Ежемесячный платёж | Результат |

|---|---|---|---|

| $10 000 | 24% | $150 | Проценты за месяц: $200 Итог: платёж слишком мал и не покрывает проценты |

Что важно учитывать

Пользуясь калькулятором, помните о нескольких моментах:

- Расчёт предполагает неизменную ставку APR и отсутствие новых покупок и дополнительных комиссий.

- Ежемесячный платёж должен превышать сумму процентов за месяц — иначе основной долг не уменьшается.

- Чем крупнее платёж, тем меньше итоговая переплата по процентам и тем быстрее закрывается долг.

- Некоторые карты начисляют проценты ежедневно, а не ежемесячно, поэтому фактическая переплата может оказаться чуть выше расчётной.